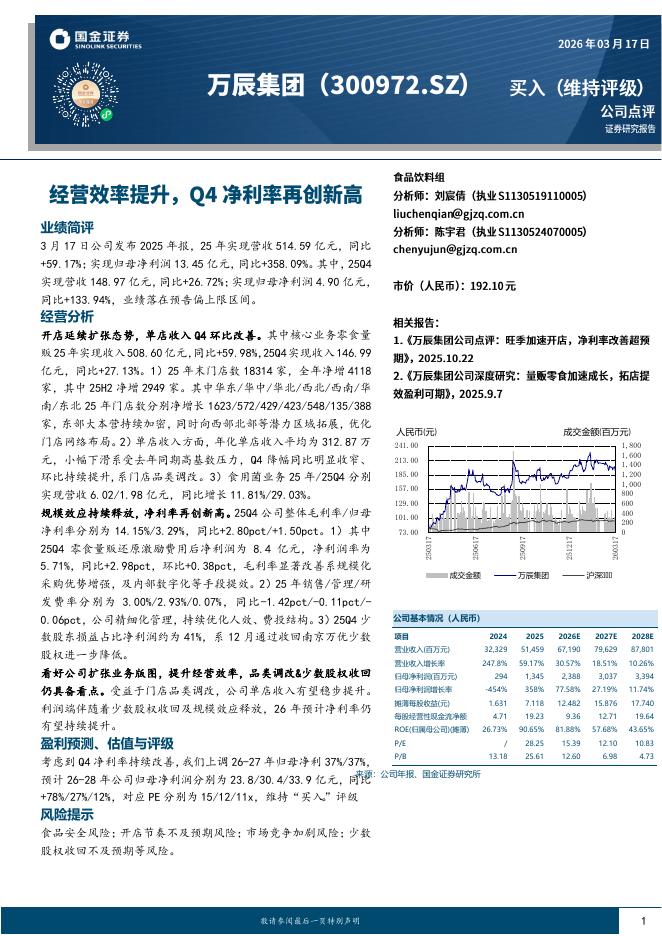

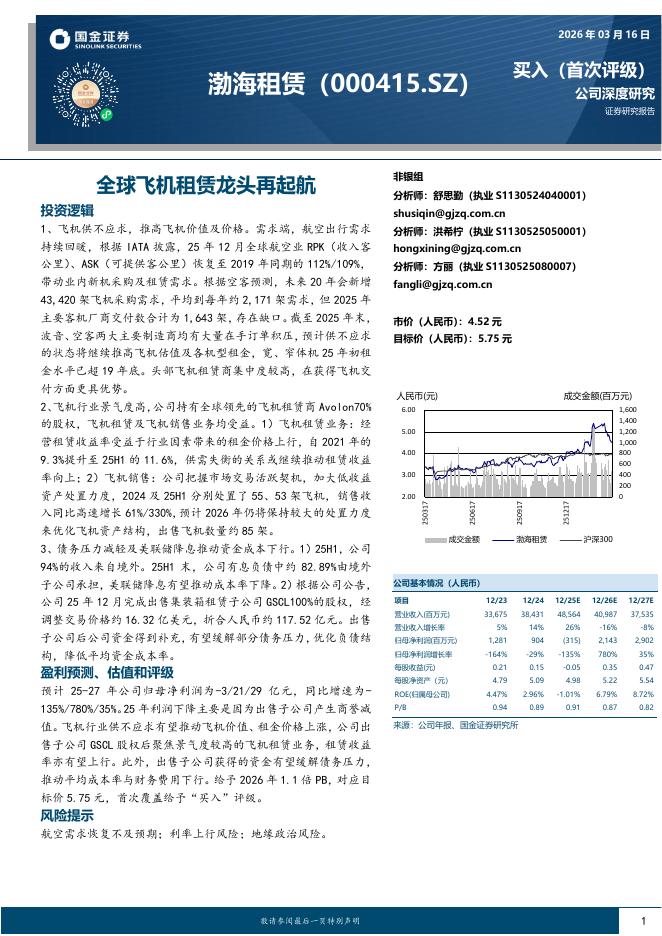

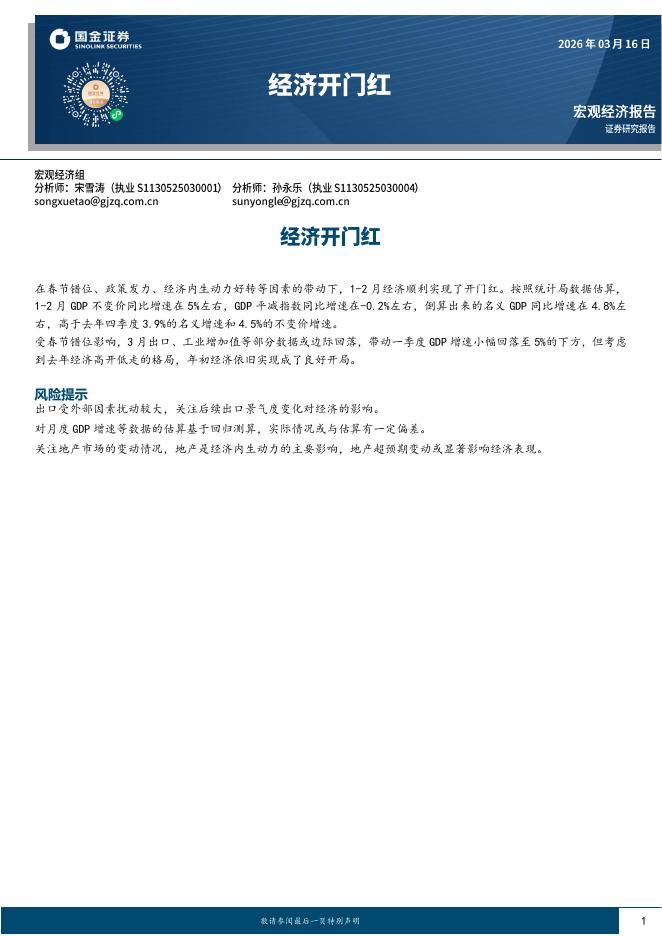

文件列表:

国金证券:石化行业2026年度策略:宏观叙事与产业分歧.pdf |

下载文档 |

资源简介

>

投资逻辑展望2026年,石化化工行业已确立“遏制盲目扩张、聚焦高端跃升”的反内卷框架。在政策引导与行业自发调整的双重推动下,供给端加速出清,低效产能持续退出,行业竞争格局持续优化,叠加下游需求结构性增长,炼油化工板块整体景气度有望稳步回升,细分领域将呈现差异化复苏。PX与PTA作为确定性较强的景气主线,有望率先引领炼化行业景气修复,重点看好反内卷驱动下的下游板块盈利修复。原油宏观叙事与产业逻辑分歧鲜明,地缘政治与战略储备为核心变量,上游油企维持较高资本开支,叠加自身产量增长、降本增效等举措,有效弱化油价下行冲击,业绩韧性凸显;同时在央企市值考核背景下,企业分红意愿保持高位,长期看好上游板块及高景气度的油服板块。原油:宏观叙事与产业逻辑的鲜明分歧宏观端认为,美联储降息周期下包括原油在内的大宗商品需求将显著好转。但我们认为相较金属,原油的商品属性更强,金融属性更低,供需而非流动性是决定原油价格涨跌的主要因素,美联储降息周期下原油需求好转幅度或低于市场预期,流动性推动的需求改善并不足以扭转供应过剩。预计2026年价格中枢下移:中性假设下,我们预期2026原油市场供应过剩200万桶/天以上,布

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-03-19 更新 4 页

2026-03-19 更新 18 页

2026-03-19 更新 6 页

2026-03-19 更新 21 页

2026-03-19 更新 32 页