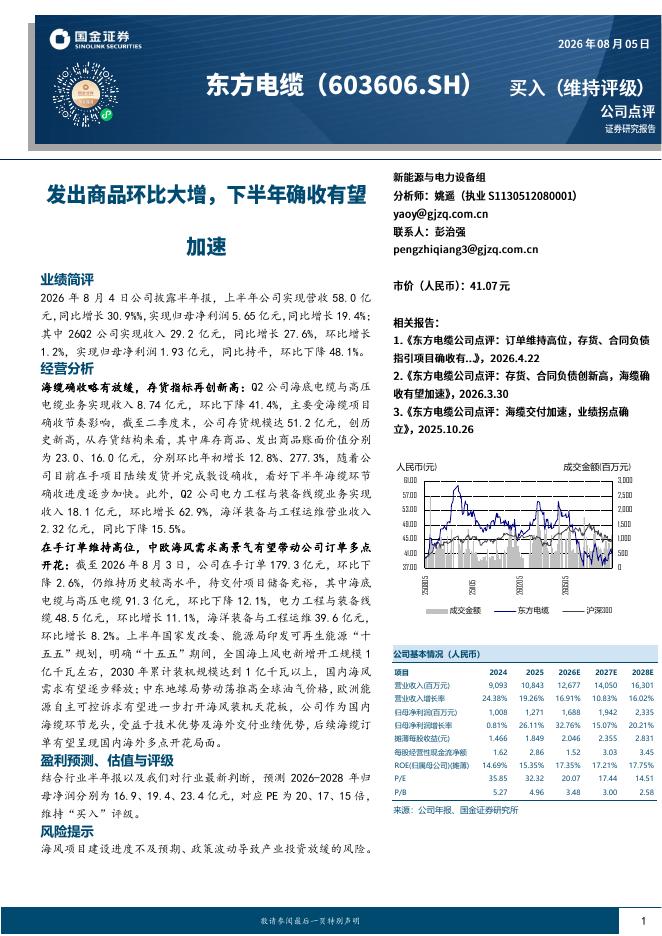

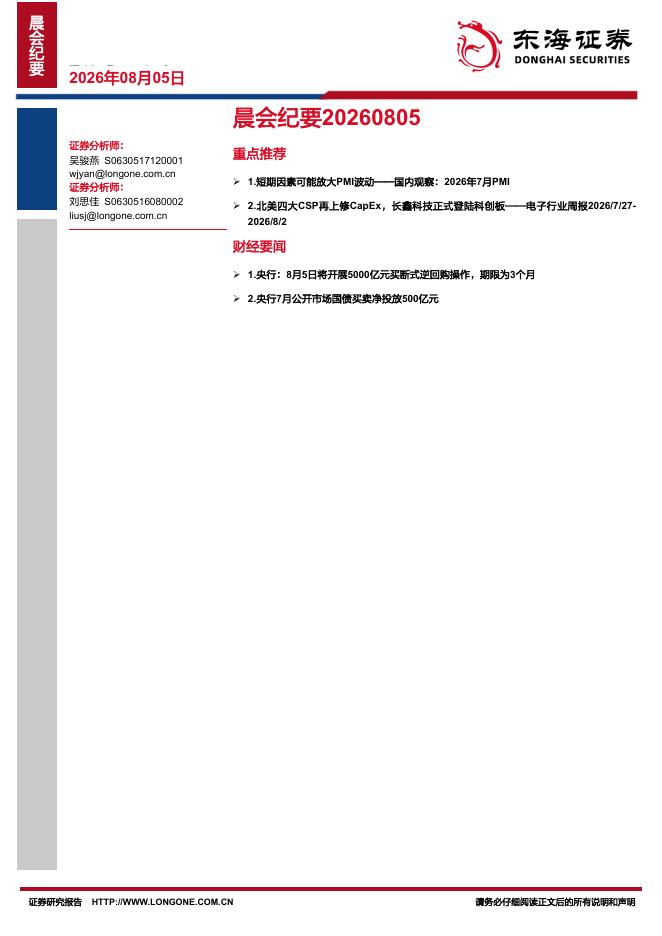

文件列表:

东海证券:TCL中环(002129)-公司简评报告:产能释放下盈利上升,技术及保供优势明显.pdf |

下载文档 |

资源简介

>

TCL中环(002129)事件:公司营收持续增长,盈利能力持续提升。2023年Q1公司实现营业收入176.19亿元,同增31.80%;净利润24.64亿元,同增69.15%;归母净利润22.53亿元,同增71.90%。2023年Q1公司毛利率23.01%,环增5.48pct;净利率13.99%,环增4.76pct。硅片单位盈利水平有望继续提升,受限于1-2月产业链博弈调整,Q1平均单瓦毛利0.14元,3月份平均单瓦毛利0.18-0.2元。产能不断提升,爬坡出货速度加快。硅片:2023年Q1实现收入141亿元,同增35%。Q1末产能提升至150GW,银川项目完成以后,2023年末预计产能将超过180GW。2022年Q4出货量为20GW,Q1达到25GW,其中3月出货量10GW以上,预期Q2产量达到35GW,Q3达到38-40GW。电池组件:2023年Q1产能达到13GW,实现出货1.4GW,收入22.2亿元,同比增长23%。技术:核心技术优势和工业4.0制造能力下优势明显。2023年Q1作为研发结项窗口期,研发费用10.18亿元,占总营收比重5.78%。硅片:技术引领下成本优势明显,通过

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-08-07 更新 3 页

2026-08-07 更新 5 页

2026-08-07 更新 4 页

2026-08-07 更新 9 页

2026-08-07 更新 29 页