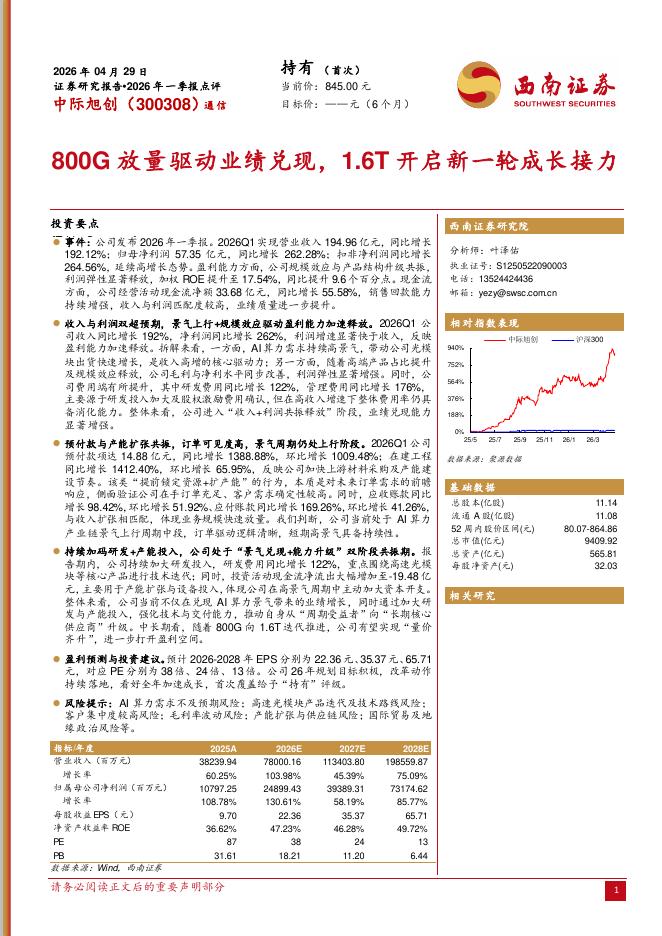

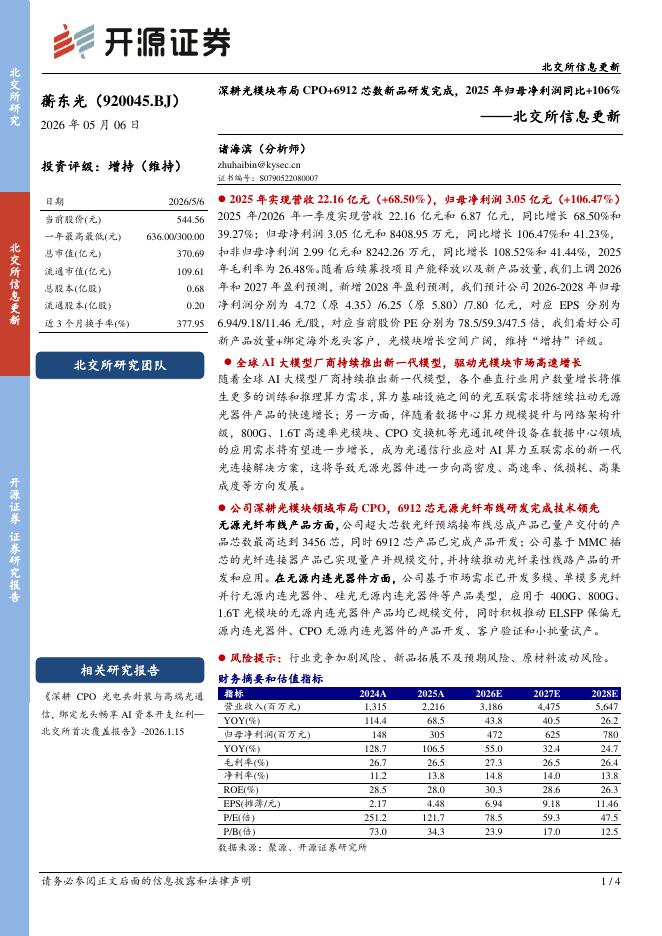

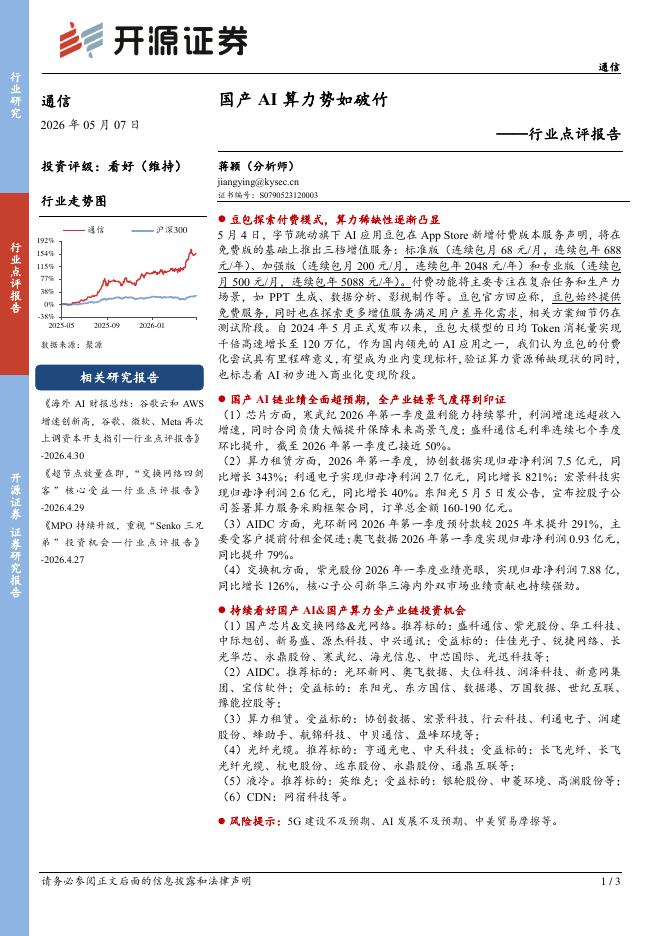

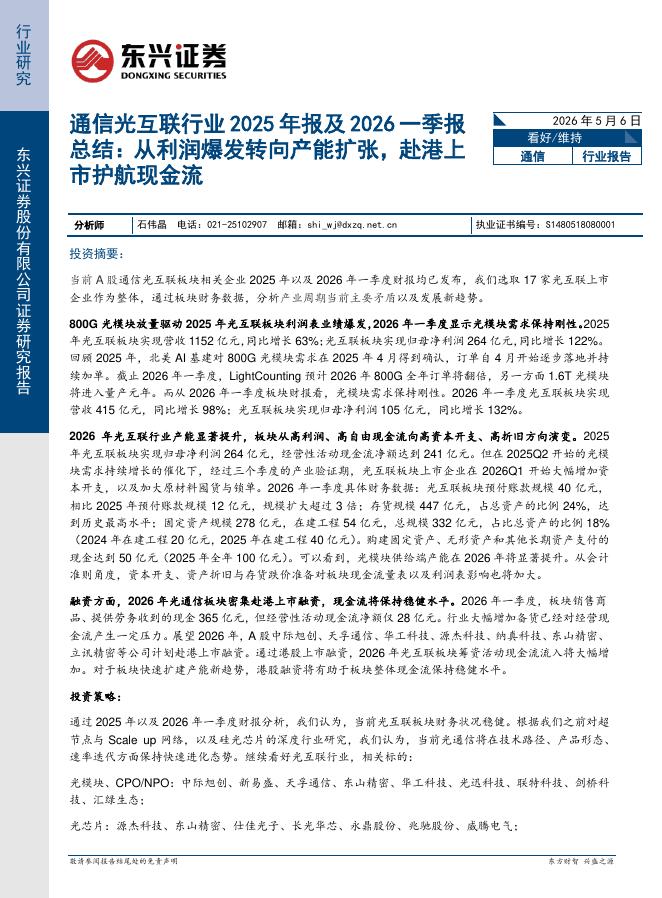

文件列表:

华西证券:通信行业:2020年报及2021一季报点评:行业估值持续向下,光模块&物联网&军工通信&北斗景气度提升.pdf |

下载文档 |

资源简介

>

1、整体行业:5G成为行业主要推动力,盈利水平仍有待改善(1)行业整体收入增速在2021Q1快速改善,得益于5G投资拉动。盈利角度看,行业分化明显,行业毛利率持续下行;期间费用率2020年受疫情影响上升,2021Q1快速改善。在5G建设期内,市场存量博弈加剧,销售费用率下降,同时伴随研发投入持续加大,通信企业过往科技竞争力较弱,高端元器件受制于海外,18年后通信企业研发投入增长明显,期待5G时期通信企业高端产品竞争力增强。(2)现金流角度,行业内企业加强资金周转管控,现金收入比快速提升,伴随5G投资持续整体净营业周期有望改善。受上游原材料紧张影响,行业2021Q1加大备货,存货周转加速整体行业效能有望快速提升。2、板块层面:(1)5G+线上拉动通信板块收入实现增长,光模块、军工通信、物联网、云视频、北斗、IDC等实现双位数增长。(2)毛利率:板块分化明显,运营商投资相关板块毛利率下滑持续,物联网、云视频竞争因素毛利率下滑,IDC(&CDN)、北斗龙头厂商毛利率持续改善。(3)ROE:行业ROE普遍下滑,光模块、IDC、运营商、终端分销等行业ROE改善较为显著。(4)中游制造上游原材料备

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-09 更新 18 页

2026-05-09 更新 4 页

2026-05-09 更新 3 页

2026-05-09 更新 15 页

2026-05-09 更新 3 页