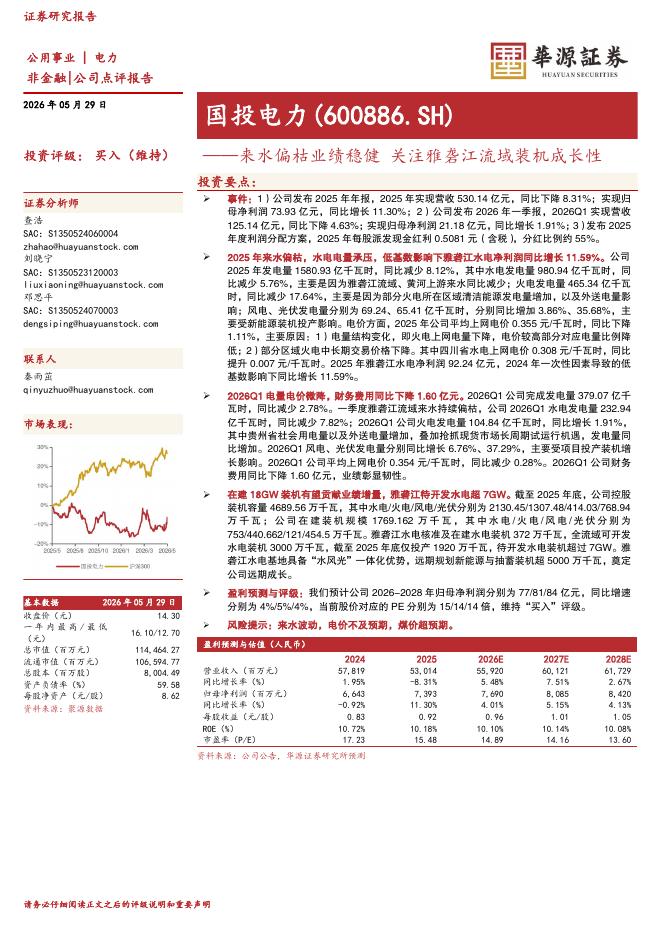

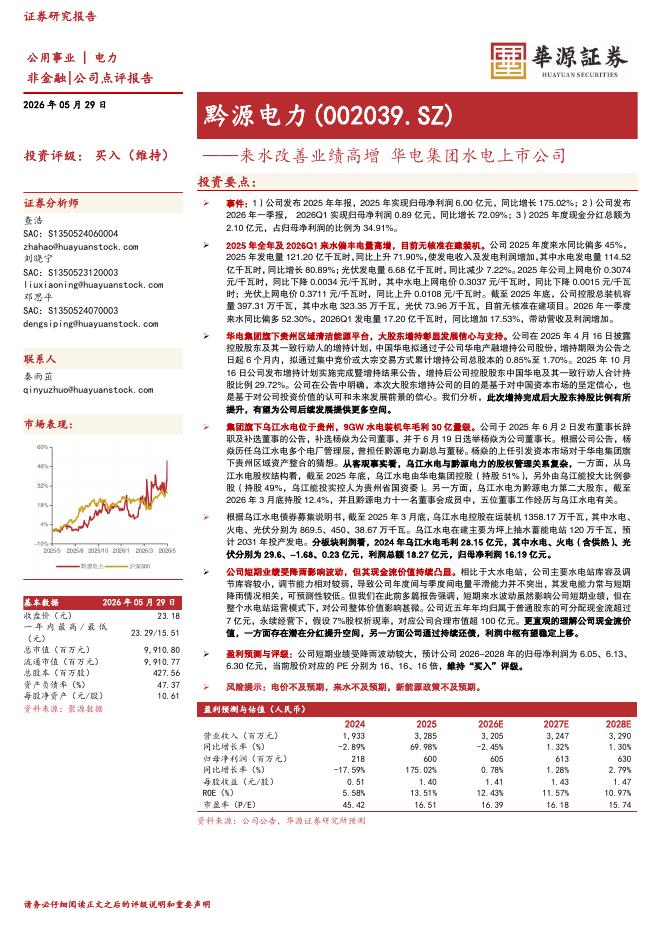

文件列表:

华源证券:2026年化工一季报总结:供给降速,曙光初现.pdf |

下载文档 |

资源简介

>

投资要点:

供给收缩及油价上涨,驱动行业涨价盈利回升。化工PPI持续3年下行,2025年化工行业景气度见底,行业盈利和产能利用率处于历史低位,行业固定资产投资累计同比增速下降8%。2025年下半年国家“反内卷”和淘汰老旧产能等政策推动下,2026年1季度行业价格指数和盈利触底回升。据国家统计局数据,2025年化学原料与制品行业实现收入9.03万亿元,同比增长0.5%;实现利润总额3766亿元,同比下降7.3%。2026年1季度,化学原料与制品行业实现收入2.25万亿元,同比增长6.6%;实现利润总额1168.7亿元,同比增长54.5%,行业整体盈利回升。26Q1归母净利润同比增幅最高的5个子行业分别为:粘胶、膜材料、钾肥、氮肥、纺织化学制品,净利润增速分别为:+843.8%、+289.2%、+131.1%、+82.7%、+77.5%。

油气开采:2026年一季度国内油气产量稳定提升,量价齐升带动“三桶油”业绩上行,其中国内原油产量达到5480万吨,同比+1.32%;天然气产量达到680.7亿方,同比+3.18%,但油服板块表现较弱,预期高油价下将有所好转;炼化:炼化企业归母净利润显著提

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-02 更新 11 页

2026-06-02 更新 3 页

2026-06-02 更新 17 页

2026-06-02 更新 3 页

2026-06-02 更新 3 页