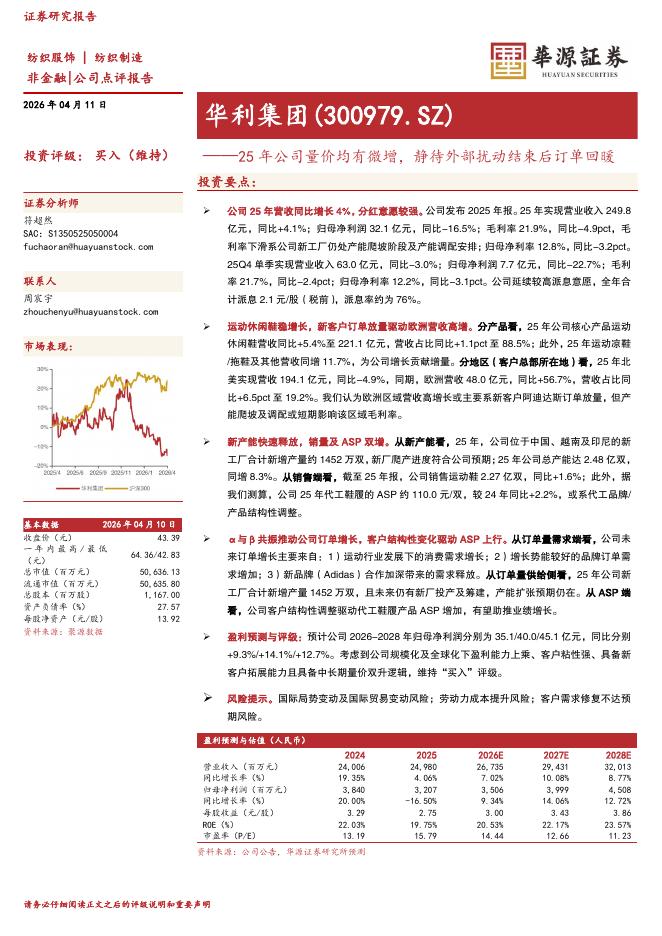

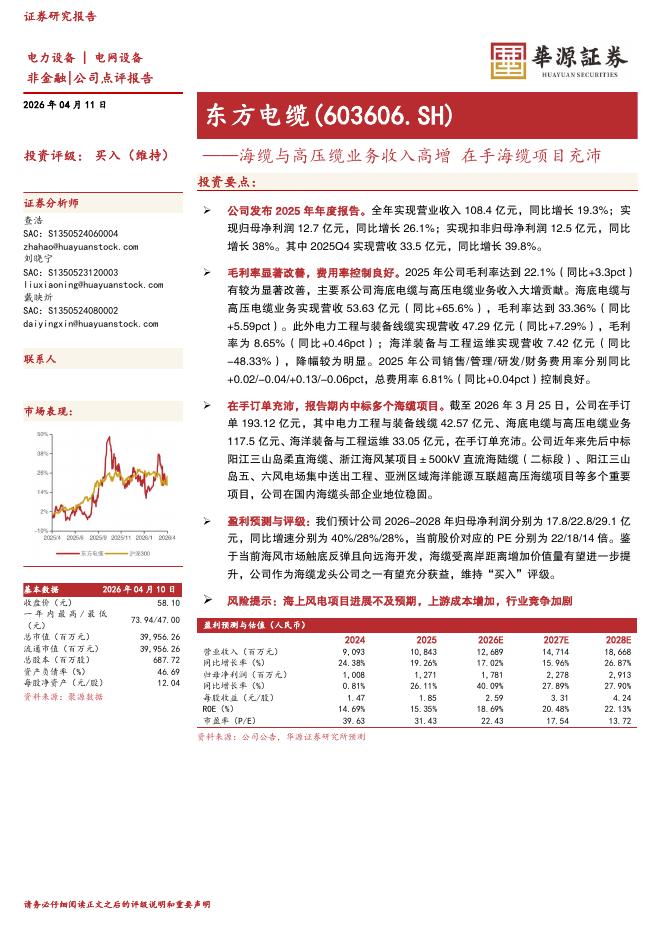

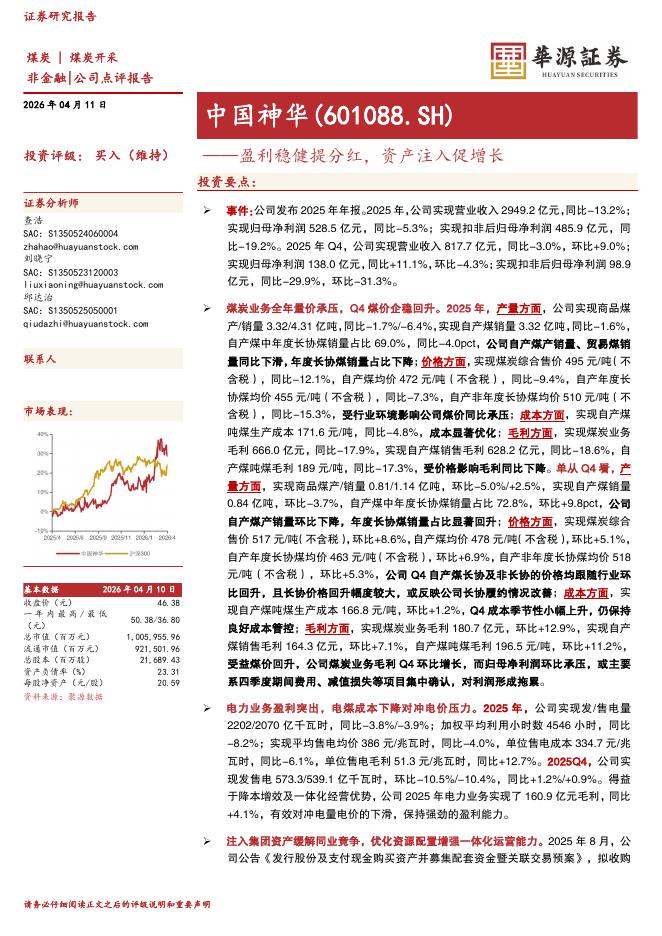

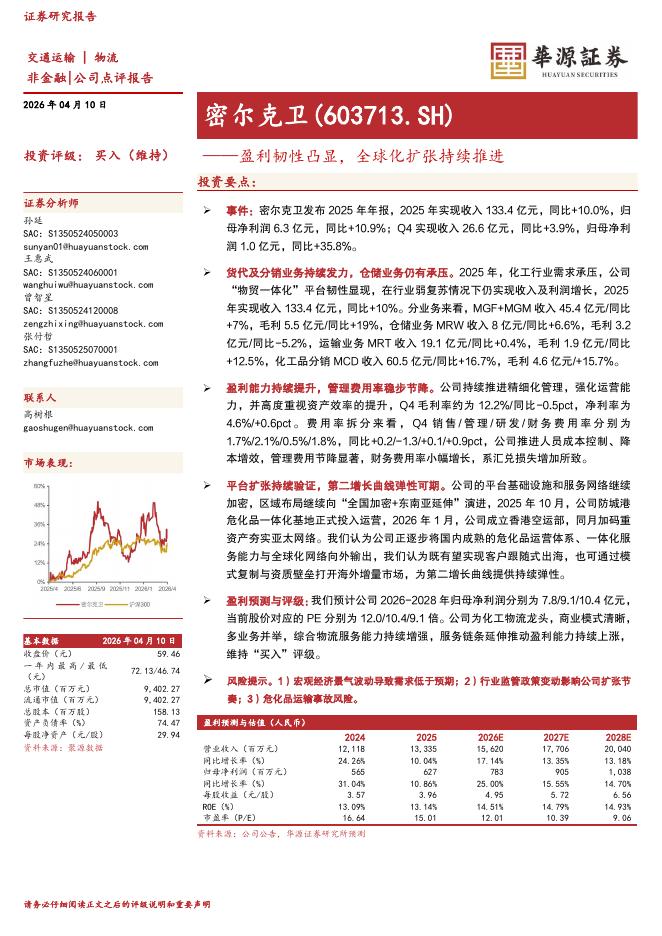

文件列表:

华源证券:建筑装饰行业周报:出海是主旋律,当下继续推荐高股息+“安全类”资产.pdf |

下载文档 |

资源简介

>

投资要点:

本周观点:

央企建筑龙头年报集中披露,业绩短期承压。从已披露年报情况看,2025年中国中铁、中国铁建、中国交建、中国中冶营业收入分别同比-5.76%、-3.50%、-5.29%、-17.51%,中国化学、中国能建分别同比+1.88%、+3.71%;归母净利润方面,中国中铁、中国铁建、中国交建、中国能建、中国中冶分别同比-17.91%、-17.34%、-36.92%、-30.44%、-80.41%,或主要受国内基建项目推进节奏阶段性调整影响,而中国化学归母净利润同比+13.15%,盈利能力持续改善,在建筑央企中表现相对突出。从业务结构看,差异化板块贡献逐步显现。中国中铁矿产资源业务持续推进铜、钼等战略资源项目开发,2025年中铁资源集团有限公司实现归母净利润39.75亿元,同比增长32.33%,占公司归母净利润比重提升至17.36%,资源板块业绩贡献明显提升;同时公司获取内蒙古大型银铅锌多金属矿探矿权,资源业务储备进

一步丰富。中国化学己二腈等关键化工原料项目进入稳定运行阶段,有望带动实业板块盈利能力持续改善,工程主业与实业板块协同效应进一步增强。我们认为结构性业务或正逐步成

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-13 更新 3 页

2026-04-13 更新 3 页

2026-04-13 更新 4 页

2026-04-13 更新 3 页

2026-04-13 更新 3 页