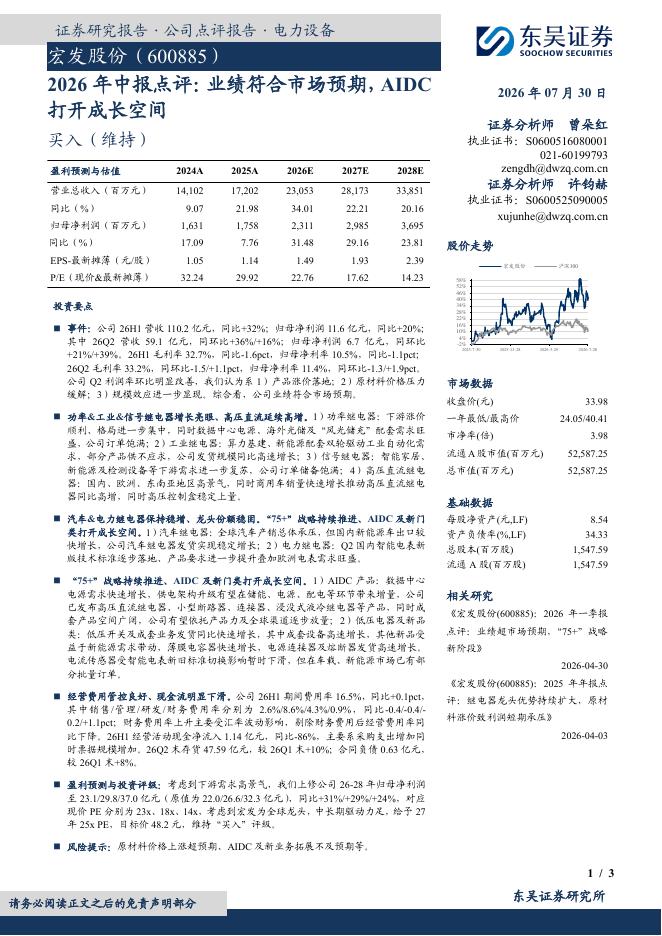

文件列表:

东海证券:石油石化行业深度报告:当前时点看民营大炼化的再估值.pdf |

下载文档 |

资源简介

>

投资要点:

石化周期复盘:压力仍存,曙光在前。石化周期上行往往伴随三个主要条件:1)油价底部上行,利于库存收益,带动化工品价格上行;2)供给端产能出清,例如2014、2015年日本乙烯关停产能退出,我国2015年开始供给侧改革;3)需求端刺激,货币环境宽松,例如2009年我国4万亿元政策和美国量化宽松政策,2016年欧洲央行量化宽松政策带动欧洲补库等。2025年去通胀油价已至50~60美元/桶,接近历史底部;世界银行预测GDP增速2026、2027年整体温和增长。周期改善的后续核心驱动在于资本开支的缩减、落后产能的清退。我国炼化企业2024年资本支出/摊销和折旧的比值开始明显收敛,并在2025年半年度下滑坡度加大。欧洲日韩成本竞争劣势,产能清退扩大。我们认为,随着资本开支进入缩减周期,现金流修复,后续有望看到我国企业ROE探底后回升。

“反内卷”提供重要支撑。1)政策有力牵引下产能控制逐步落实:国家明确炼油产能不超过10亿吨红线,扩产周期基本结束。炼化“反内卷”政策通过“关停小产能+限制新增+引导行业自律”三管齐下,改善行业竞争生态。2)成本中枢回落下,“反内卷”对产品价格托底。202

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-08-01 更新 3 页

2026-08-01 更新 3 页

2026-08-01 更新 10 页

2026-08-01 更新 4 页

2026-08-01 更新 8 页