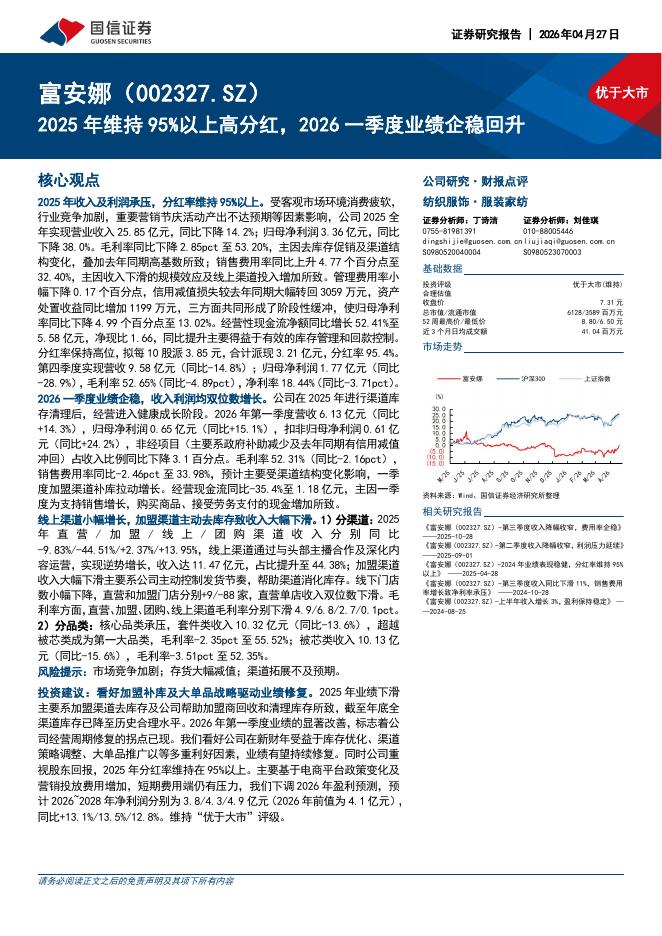

文件列表:

国信证券:海外医疗器械公司24Q3业绩回顾:创新单品引领增长,关注国内医疗设备采购复苏.pdf |

下载文档 |

资源简介

>

报告摘要

医疗器械MNC整体业绩表现:2024年前三季度,多数医疗器械MNC营收增长稳健,其中波士顿科学、直觉外科、史赛克、康乐保、希森美康同比实现双位数增长,强生、史赛克上调全年收入指引;此外,飞利浦、Illumina、丹纳赫分别出现同比10%/3%/1%的下滑,主要系受到宏观经济、中国区拖累等因素影响。综合业绩表现来看,耗材>体外诊断>设备,设备受到经济周期影响较大。分品类看,创新大单品相关公司业绩表现最佳,技术创新产品放量带来的增长可部分抵御宏观经济周期及竞争的影响,例如电生理、结构性心脏病、手术机器人、CGM、ICL、高端内窥镜、高端伤口护理、呼吸道检测、伴随诊断等业务,是相关公司业绩增长的主要驱动力。

医疗器械MNC中国市场表现:2024年前三季度,大多数公司在中国市场均遇到一些短期挑战(集采、消费疲软、反腐、招标延迟、竞争),造成在中国地区收入下降,对于公司全球收入增速造成一定拖累,其中设备表现尤为明显,GE医疗、西门子医疗、奥林巴斯、Illumina中国市场收入分别同比下降17%/12%/21%/25%;部分MNC公司对于24Q4甚至25H1中国市场设备更新招标进程仍不乐

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-29 更新 10 页

2026-04-29 更新 32 页

2026-04-29 更新 5 页

2026-04-29 更新 9 页

2026-04-29 更新 11 页