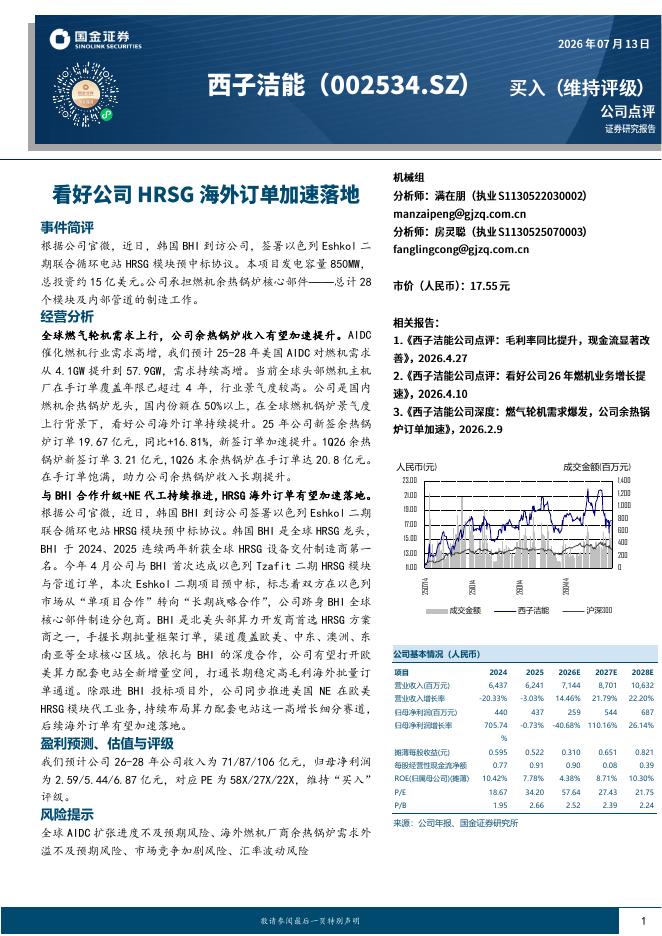

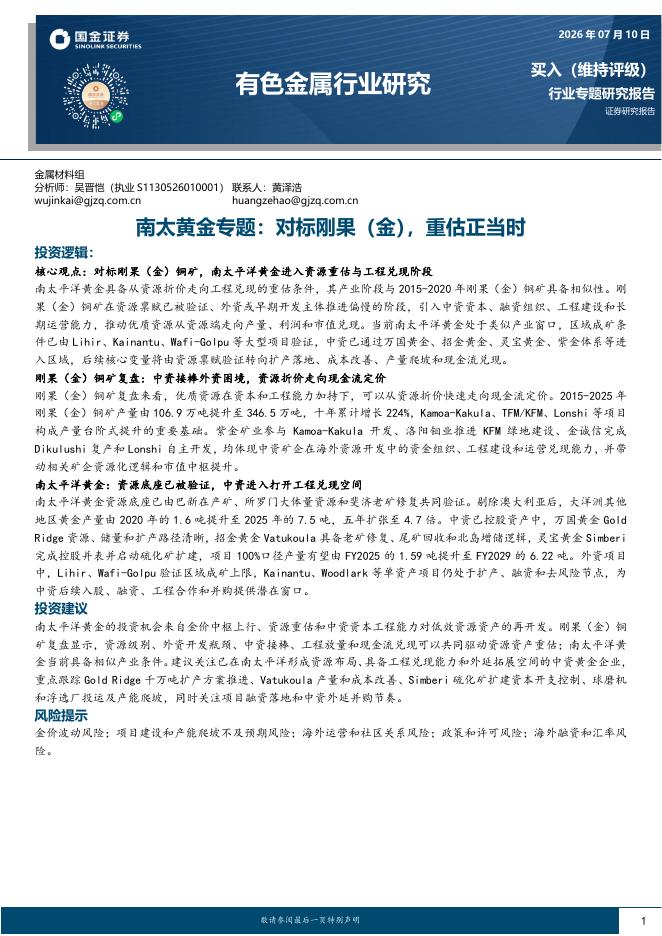

文件列表:

国金证券:机械行业研究:海洋工程:行业景气度上行,中国竞争力提升.pdf |

下载文档 |

资源简介

>

投资逻辑:

海洋工程:移动式平台是行业主流,产业链分工清晰。海洋油气开发装备分为钻井平台和生产平台,移动式钻井平台/FPSO等生产平台凭借资产的高复用性、对环境更强的适应性以及前期更低的投资门槛,是当下主流发展趋势。海工产业链分工清晰,呈“业主-承包商-建造商”三级格局。业主方(巴西国油等)招标授予租约,承包商(SBM等)负责融资、总包及运营,建造商(中集集团等)则聚焦实体制造。目前,中国船厂已确立全球FPSO建造中心的地位,但在设计分包与关键设备采办上仍依赖外部合作。中集集团等头部海工企业已斩获EPCIC合同,正逐步从建造向更高附加值的设计与采办环节延伸。

油价上行+开采成本下降,海洋工程景气度上行。1)原油需求持续提升、油价上行,上游勘探开发资本开支提升。根据IEA,全球石油需求将持续增长,预计达峰时间将推迟至2050年。但是供给端中东冲突导致国际油价抬升,截至2026年6月19日布伦特原油仍处于80美元/桶左右的较高位置。原油需求提升叠加油价上行,全球上游勘探开发资本开支持续提升,且海上油气开发投资占比提升。根据IHSMarkit,2016-2025年全球上游勘探开发资本开支从3

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-15 更新 4 页

2026-07-15 更新 4 页

2026-07-15 更新 29 页

2026-07-15 更新 11 页

2026-07-15 更新 19 页