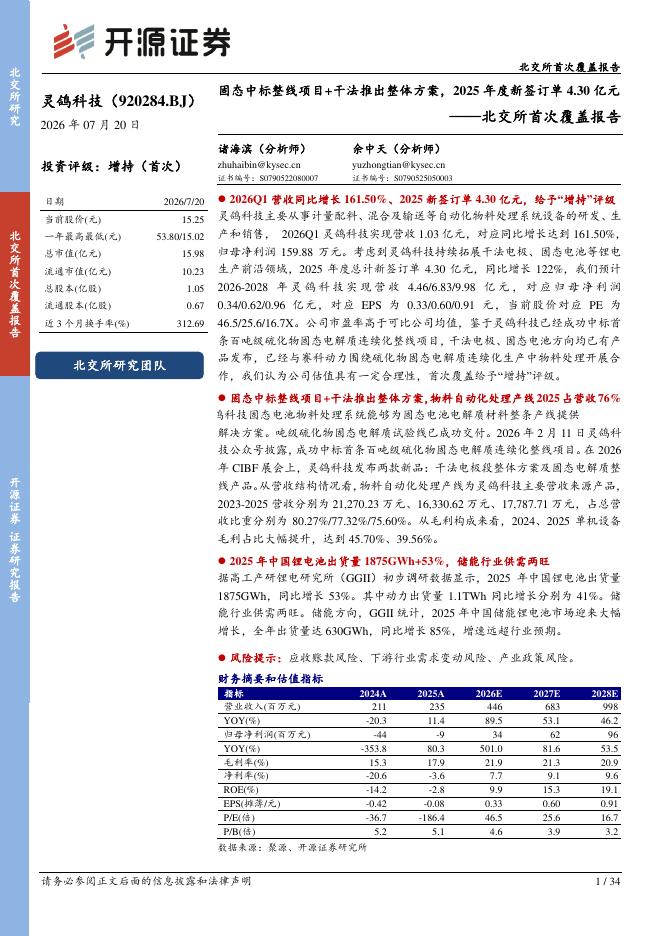

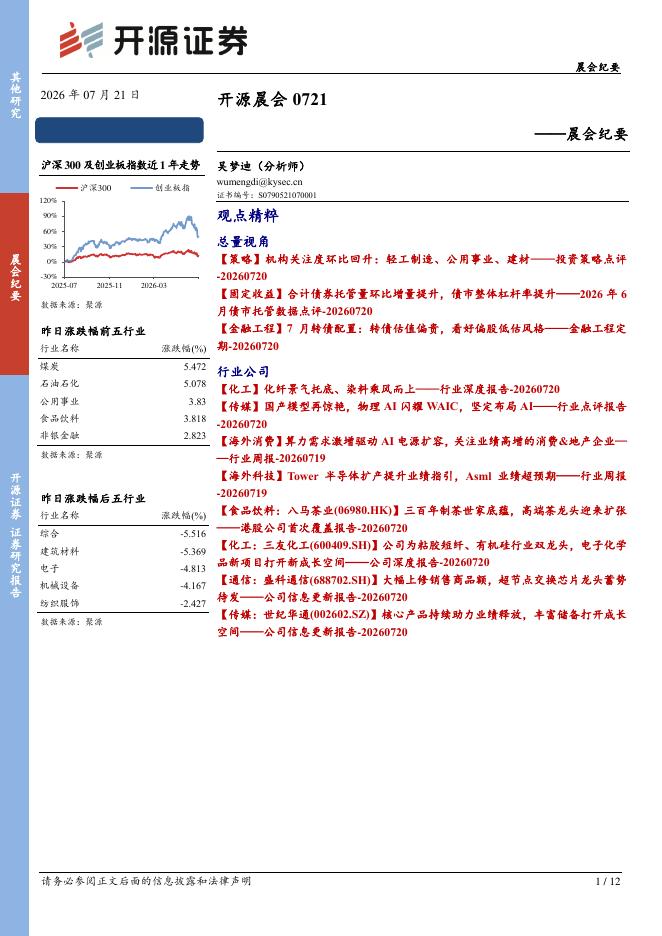

文件列表:

开源证券:指南针2026年一季报点评:软件和证券业务同比增长,金融资产规模环比高增.pdf |

下载文档 |

资源简介

>

指南针(300803)

市场活跃驱动软件和证券经纪同比增长,金融资产规模环比高增

公司2026Q1营业总收入/归母净利润分别为7.1/1.1亿,同比+31%/-20%,扣非归母净利润同比+52%,符合我们预期。受益于市场交投活跃,公司软件业务现金流和收入、经纪业务保持高增,驱动收入增长。考虑金融资产扩表,我们小幅上修公司2026-2028年归母净利润预测至3.6/4.9/6.0(调前3.6/4.8/5.8)亿元,同比+59%/+36%/+23%,当前股价对应PE161.2/118.9/96.9倍。公司软件体验式营销弹性突出,叠加经营杠杆较高,净利润弹性显著,市场风偏改善或催化股价,维持“买入”评级。

软件业务保持增长,预收账款环比增长,销售费用持续加大投入

(1)2026Q1营业收入(主要为金融信息服务)5.2亿,同比+22%,受2026年春节较2025年春节偏晚影响,公司高端产品全赢系列私享家版软件在一季度的营销节奏有所滞后,部分现金回款将被计入二季度。销售现金流入6.6亿,同比+29%,环比-15%。期末预收账款(合同负债+非流动负债)10.1亿,同比+16%,环比+9%,未来将持

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-22 更新 34 页

2026-07-22 更新 4 页

2026-07-22 更新 33 页

2026-07-22 更新 12 页

2026-07-22 更新 15 页