文件列表:

天风证券:有色金属行业研究周报-基本金属:从流动性释放到需求回升.pdf |

下载文档 |

资源简介

>

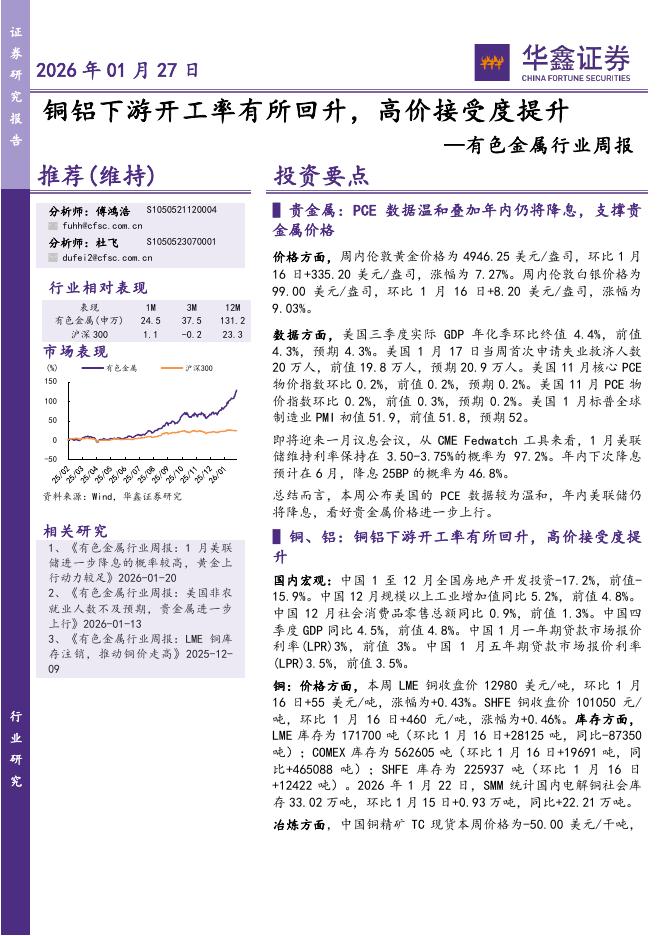

基本金属:从流动性释放到需求回升疫情带来的危机,以及危机过后的货币政策变化在2020年对金属价格波动起到支配性作用。年初至今CRU金属价格几乎和08年金融危机保持一致。随着美国失业率进一步下降,21年流动性继续扩张的可能性较低。但贵金属的价格基数已经从过去的1300美元/盎司上升至1800美元/盎司。需求将接棒流动性成为驱动有色金属价格的最主导因素。国内地产投资6月份开始转正增速缓慢上行,房屋竣工面积截至10月份仅下降9.2%,而房屋累计销售面积在10月已经与19年持平,预计四季度房地产企业可能加速项目建成以回收资金。基本金属具有地产后周期属性,在地产竣工的带动下,铜/电解铝和锌的价格均创本轮上行周期新高。21年可能仍是地产落成高峰。2018年-2019年新屋开工面积增速远高于竣工增速,开工和竣工的差异带来大量待竣工项目。按照项目2年-3年的建设期推测,20-21年可能成为地产落成的高峰,而20年因疫情影响部分项目可能出现推迟,21年的落成高峰可能超出预期;欧美随着经济复苏,海外房地产持续复苏,美国有望推出财政政策刺激。20年末到21年可能成为近期铝和锌为首的基本金属需求高峰。因此我们

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-01-31 更新 3 页

2026-01-31 更新 4 页

2026-01-31 更新 3 页

2026-01-31 更新 20 页

2026-01-31 更新 4 页