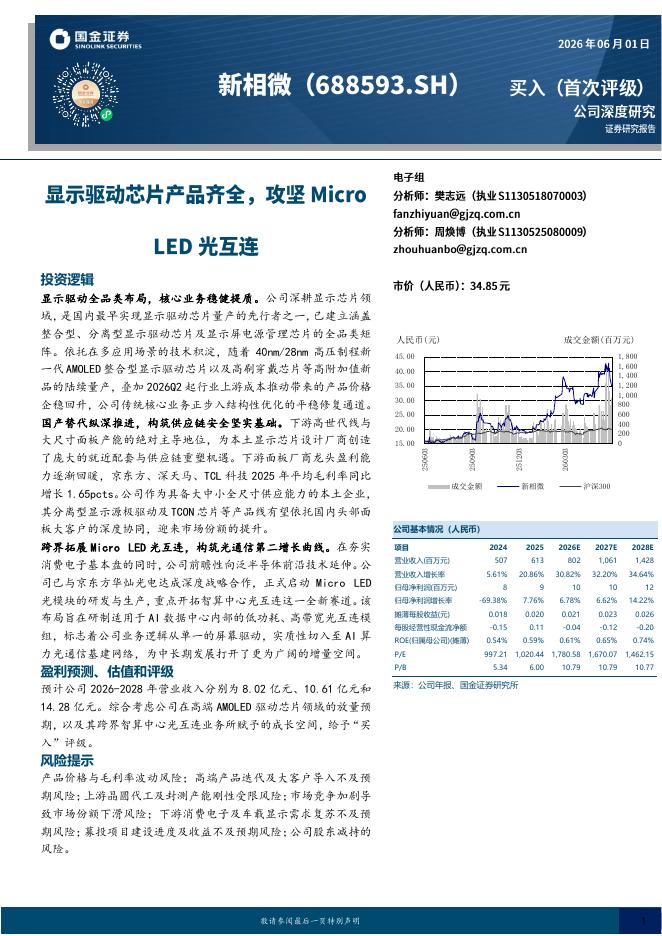

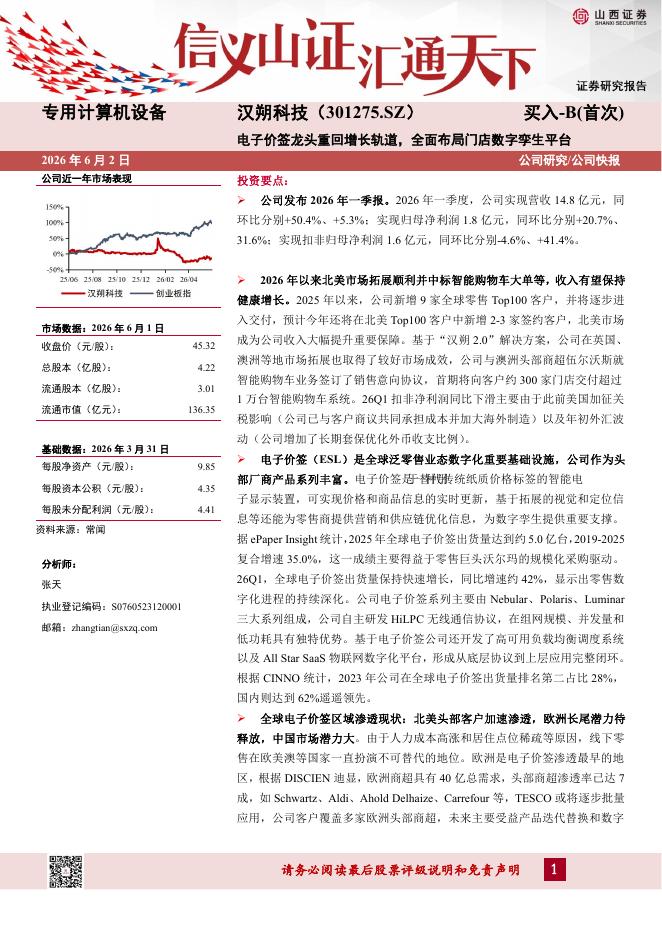

文件列表:

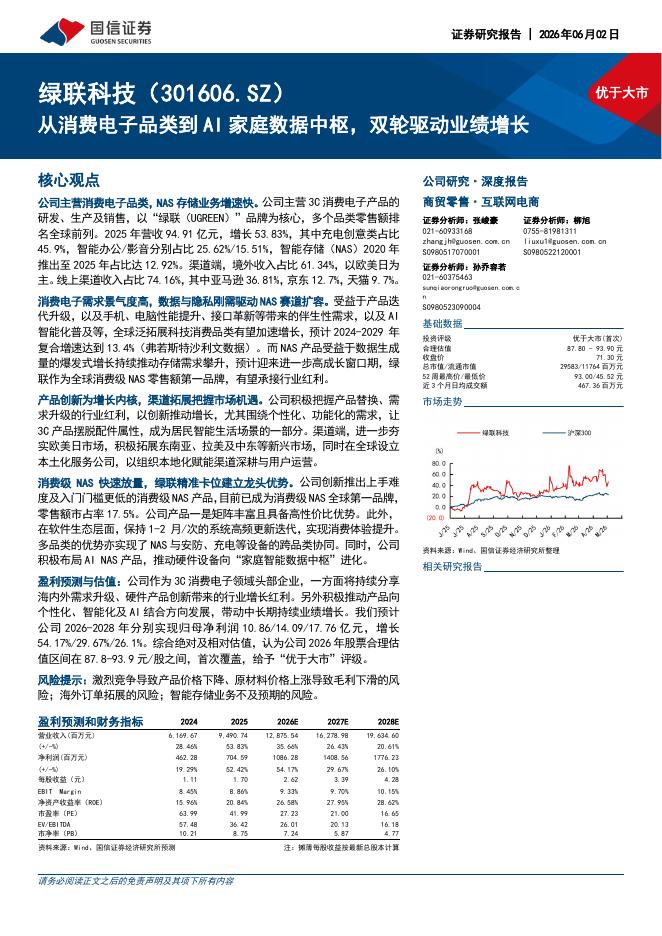

国金证券:绿联科技(301606)-浅海明珠,NAS启新篇.pdf |

下载文档 |

资源简介

>

绿联科技(301606)

投资逻辑

3C主业:结构升级与渠道拓展共驱增长。1)3C配件行业在结构升级带动下扩容。绿联作为赛道龙头,22年已布局氮化镓充电技术,产品全面覆盖30-500W功率段,凭借质价比抢占份额,25Q4线上销额同比+19%,跑赢行业12pct。移动电源行业在新规催化下白牌厂商加速出清,据久谦,绿联线上份额由24年初的1.7%提升至25年末的5.5%。2)海外渠道突破有望带动收入持续高增。25H2绿联在北美Costco、BBY及欧洲MediaMarkt等重点渠道实现突破,带动25H1海外营收增长超51%。类比安克早期出海路径(美国渠道突破带动15/16/17年外销+74%、91%、54%),绿联海外成长可期。

NAS(私有云)业务:AI渗透带动需求爆发,构筑第二成长曲线。

NAS能够解决云存储与硬盘的消费痛点,AI的发展进一步增强了数据存储需求,带动行业需求扩容,消费级NAS渗透率不断攀升。据绿联港股招股书,全球消费级NAS规模由2020年的1.7亿美元增长至2024年的5.4亿美元,期间CAGR为33.4%,预计2024-2029年期间CAGR达到38.0%。展望后续

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-05 更新 33 页

2026-06-05 更新 6 页

2026-06-05 更新 20 页

2026-06-05 更新 35 页

2026-06-05 更新 5 页