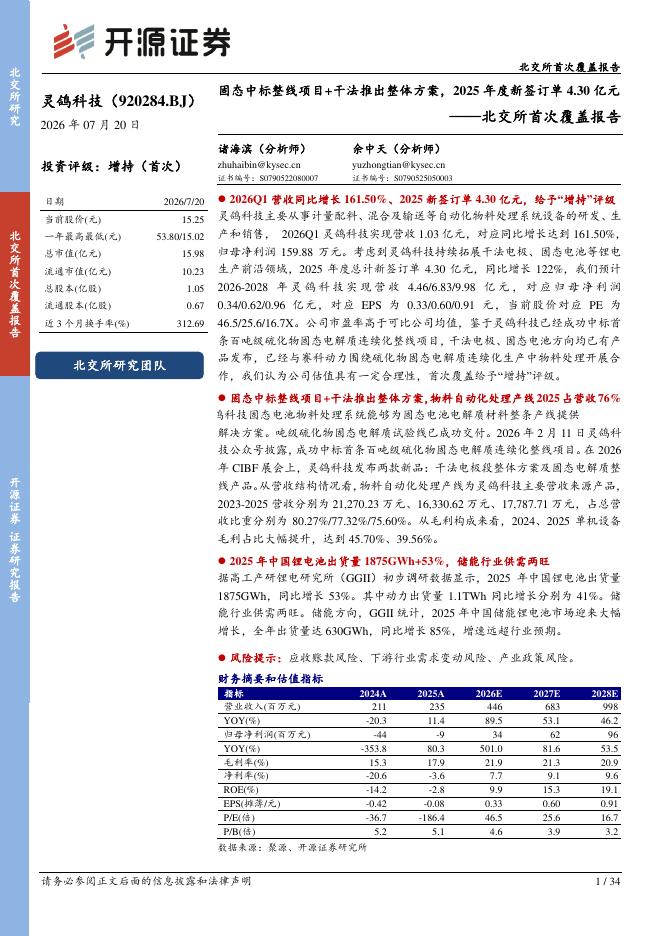

文件列表:

开源证券:同花顺2026年一季报点评:现金流强劲增长,兼具弹性与成长.pdf |

下载文档 |

资源简介

>

同花顺(300033)

现金流强劲增长,兼具弹性与成长

2026Q1实现营收10.53亿,同比+41%,销售现金流入20.3亿,同比+72%,归

母净利润2.56亿,同比+113%,基本符合我们预期。考虑市场新开户同比高增,上修2026-2028年归母净利润预测至45、49、53(43、48、52)亿元,同比+40%、+8%、+9%,当前股价对应PE为41.3、38.2、35.2倍。公司AI布局提升产品竞争力,积极获客带来市占率持续提升。交易量持续活跃+新开户高增背景下公司业绩确定性高,赔率和胜率性价比较高,市场风偏改善有望带来股价催化,维持“买入”评级。

现金流表现强劲,充分受益于市场交易活跃与新开户高增

2026年一季度销售现金流20.3亿,同比+72%,创历史同期最佳水平,现金流表现强劲反映订单需求旺盛,公司现金流高增是因为业务充分受益于1季度开户和交易量高增,以及低基数(2025Q1处罚)原因,预计公司市占率保持较好增长,广告业务现金流同比高增。2026Q1预收账款(合同负债+其他非流动负债)27.5亿,同比+40%,较2025年末+47%,订单预收款后续将确认至收入,带来较强

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-22 更新 34 页

2026-07-22 更新 4 页

2026-07-22 更新 33 页

2026-07-22 更新 12 页

2026-07-22 更新 15 页