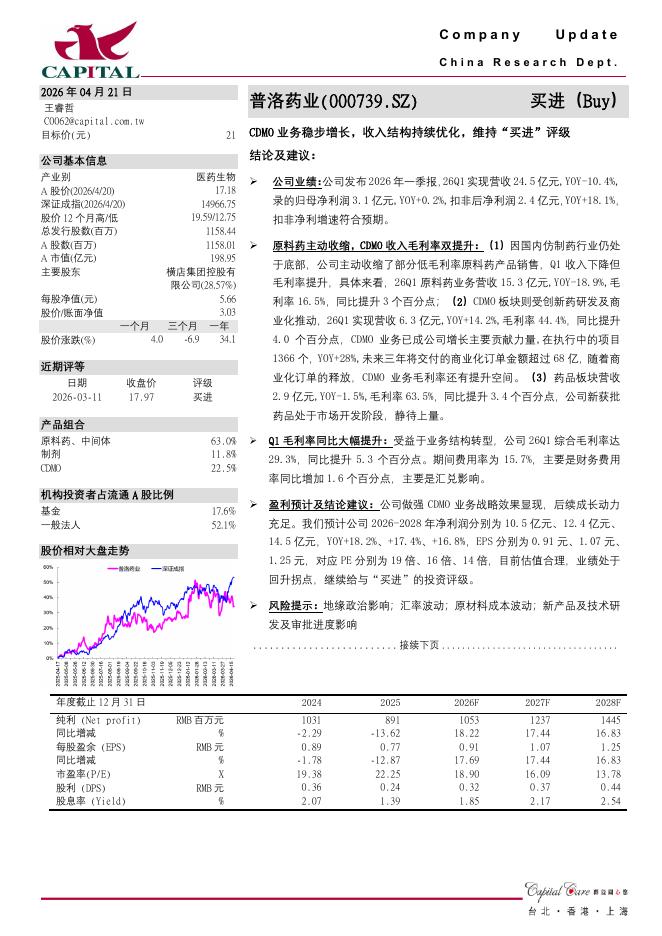

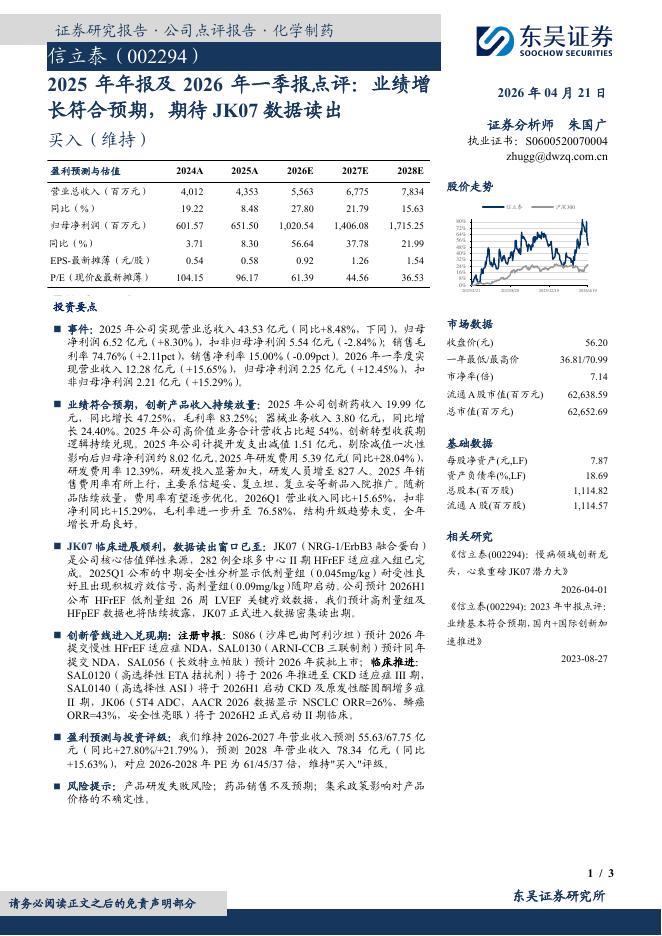

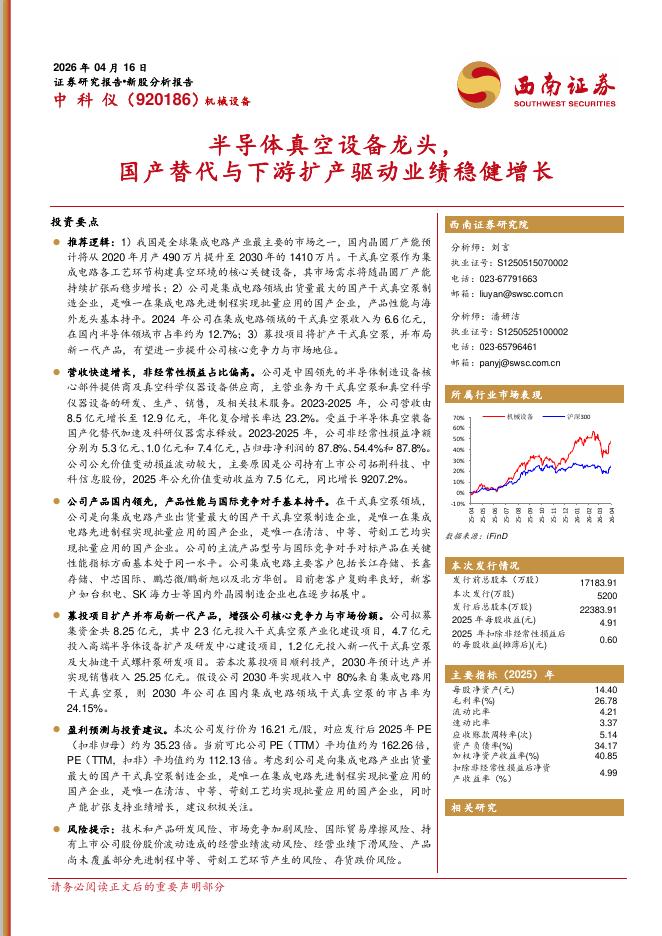

文件列表:

西南证券:山河药辅(300452)-2023年三季报点评:三季报业绩符合预期,药辅龙头进口替代加速.pdf |

下载文档 |

资源简介

>

山河药辅(300452)投资要点事件:公司发布2023年三季报,2023Q1-3公司实现营业收入6.4亿元,同比增长21.9%,归母净利润1.2亿元,同比增长30.5%,扣非归母净利润为1.1亿元,同比增长30.6%;2023Q3公司实现营业收入1.9亿元,同比增长13.4%,归母净利润3520.2万元,同比增长23.7%,扣非归母净利润为2869.6万元,同比增长13.2%,业绩符合预期。业绩符合预期,盈利能力持续提升。公司23Q3业绩增速较23H1略有放缓,主要由于23Q1受疫情影响药用辅料需求旺盛、产量提升;23Q3扣非归母净利润低于归母净利润增速,主要由于Q3公允价值变动净收益增加437万元所致。2023Q3公司毛利率30.6%(+2.7pp),原材料价格整体稳中有降,纤维素、无机盐、聚维酮等品种毛利率有所回升;淀粉类原材料处于波动周期,目前价格略有提升。公司整体费用较为稳定,2023Q3销售费率、管理费率、财务费率分别为3.3%(-0.5pp)、4%(+0.1pp)、0.6%(+1.9pp),财务费率有所提升主要由可转债利息支出所致。控股子公司曲阜天利利用淀粉类产品的市场优势

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-23 更新 4 页

2026-04-23 更新 4 页

2026-04-23 更新 3 页

2026-04-23 更新 3 页

2026-04-23 更新 26 页