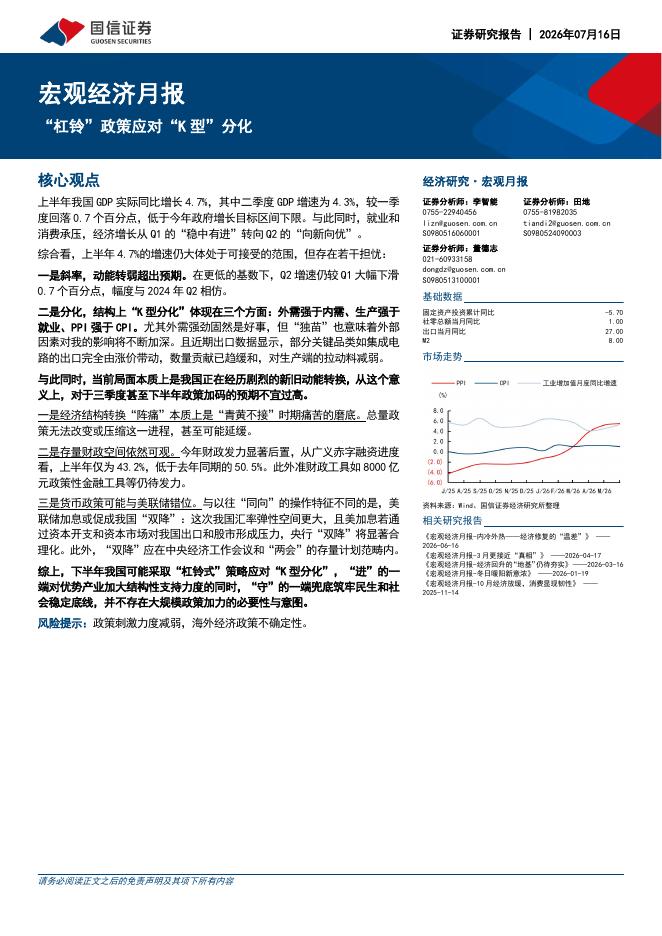

文件列表:

国信证券:磷化工行业专题:磷矿石供需紧平衡,新能源贡献增量.pdf |

下载文档 |

资源简介

>

核心观点

湿法磷酸为磷化工产业链核心制备路线。磷化工产业链包含湿法与热法两条核心技术路线,前者以无机酸分解磷矿石,设备简、能耗低但对磷矿品位要求高、产品杂质多;后者经黄磷加工制取,适配低品位磷矿、产品质量优但能耗高、成本高且尾气处理难度大。湿法磷酸或逐步替代高耗能热法工艺。安全环保政策趋严,落后产能加速退出。“三磷”整治落地,长江经济带磷矿产能显著压缩。目前环保督察已实现常态化开展,在持续的环保高压下,磷矿落后产能复产难度大幅提升,且政策鼓励优强企业通过兼并重组等方式整合中小磷矿,行业供需格局持续优化。

我国磷矿资源禀赋差、环保约束强,国内供给持续趋紧。磷矿石为磷化工产业的核心基础原料,我国以全球5%储量支撑近半产量,资源保障压力突出,稀缺属性持续强化,预计磷矿价格中枢长期高位运行,目前龙头企业磷矿石毛利率在80%左右。下游磷肥需求仍为刚性支撑,但占比由2015年的78%降至2024年的54%;湿法磷酸消费占比从2021年的7%跃升至2024年的17%,部分得益于新能源需求驱动。

储能对磷矿石需求的边际拉动效应有望增强。随着2025年锂电行业复苏,磷酸铁行业产能过剩局面有望扭转。预计全

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-18 更新 6 页

2026-07-18 更新 22 页

2026-07-18 更新 14 页

2026-07-18 更新 18 页

2026-07-18 更新 7 页