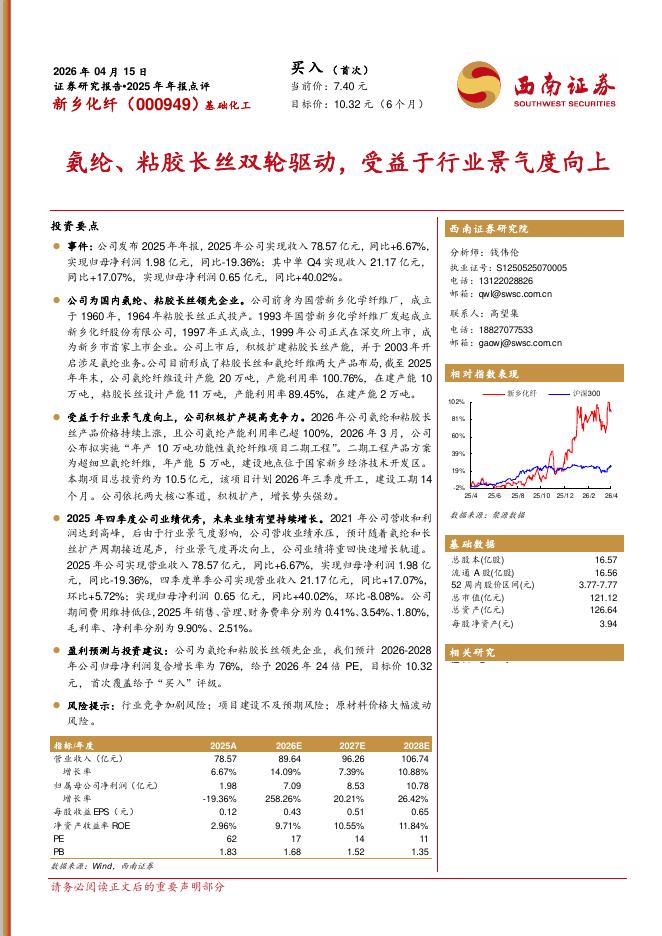

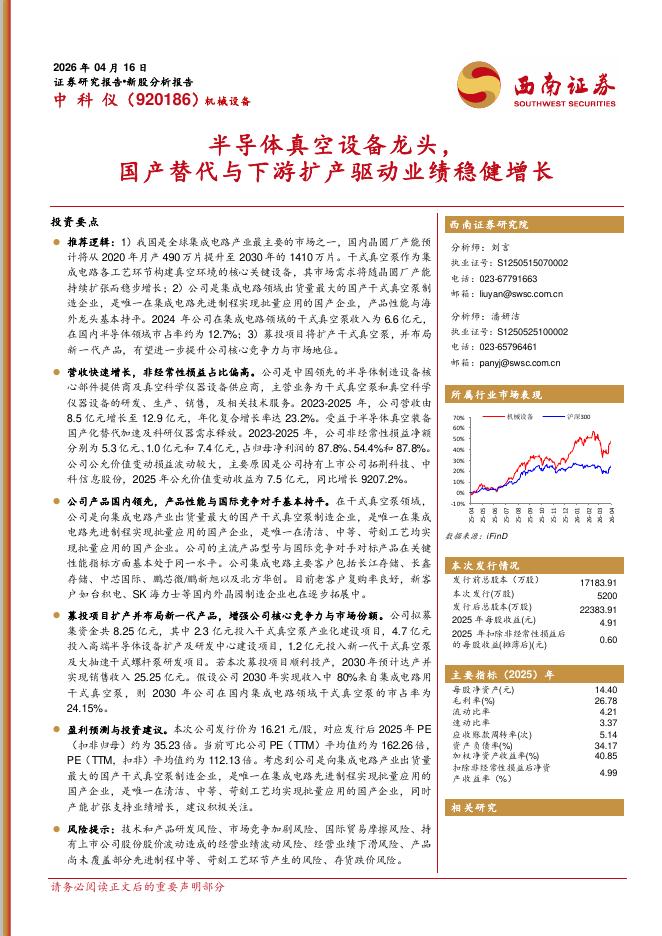

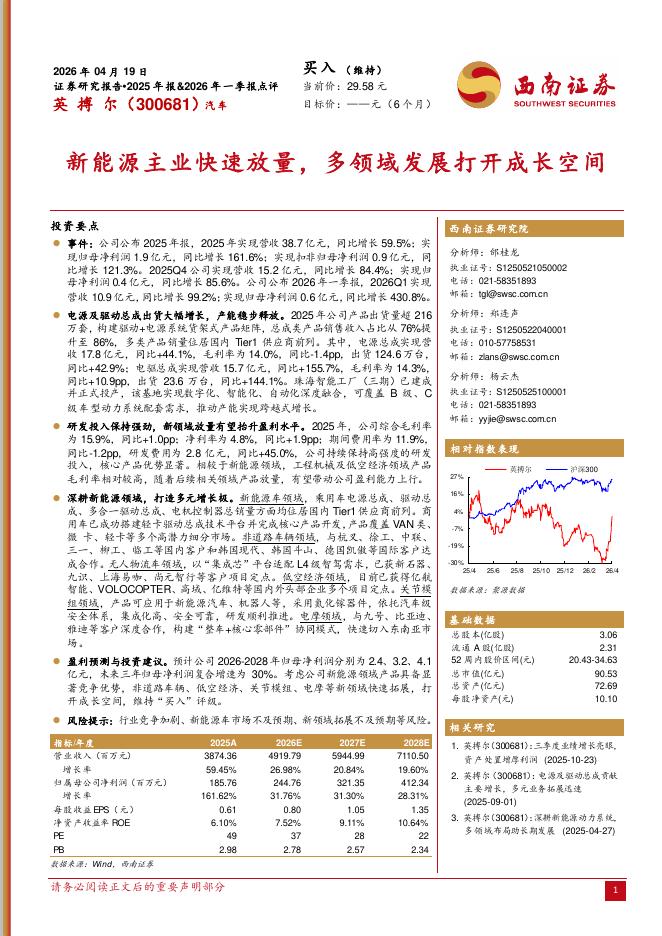

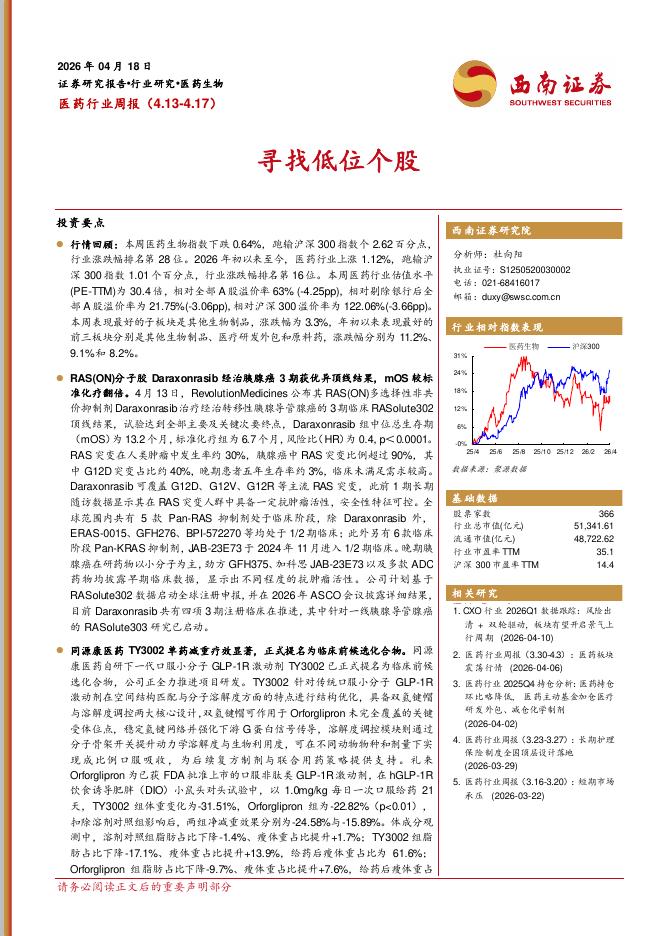

文件列表:

西南证券:卧龙电驱(600580)-2023年三季报点评:业绩短期略有承压,国内外有望双轮驱动.pdf |

下载文档 |

资源简介

>

卧龙电驱(600580)投资要点业绩总结:公司2023年前三季度实现营业收入124.2亿元,同比增长10.4%;实现归母净利润9.2亿元,同比增长17.9%;扣非归母净利润7.3亿元,同比增长10.4%。2023年第三季度公司实现营收45亿元,同比增长11%;实现归母净利润3.2亿元,同比增长11.8%;扣非归母净利润2.2亿元,同比下降17.7%。前三季度盈利能力同比提升,费用率短期承压。2023年前三季度公司销售毛利率/净利率分别为25.2%/7.8%,同比增长1.4/0.3pp,原材料高成本问题有所缓解,规模效应驱动盈利提升。费用端:公司前三季度销售/管理(含研发)/财务费用率分别为4.7%/11.2%/1.3%,分别同比+0.3pp/+0.5pp/-0.09pp,其中研发费用率为3.3%,同比下降0.1pp。国内传统行业景气度有望修复,北美市场份额期待进一步提升。公司工业电机聚焦石油石化、钢铁冶金、核电军工等行业,项目型市场主要靠资本开支需求拉动,年初以来国内传统行业景气度存在一定的复苏趋势,公司国内业务有望逐步修复。此外,公司海外业务占比较高,在北美市场再工业化的背景下,海外

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-04-22 更新 12 页

2026-04-22 更新 26 页

2026-04-22 更新 6 页

2026-04-22 更新 6 页

2026-04-22 更新 33 页