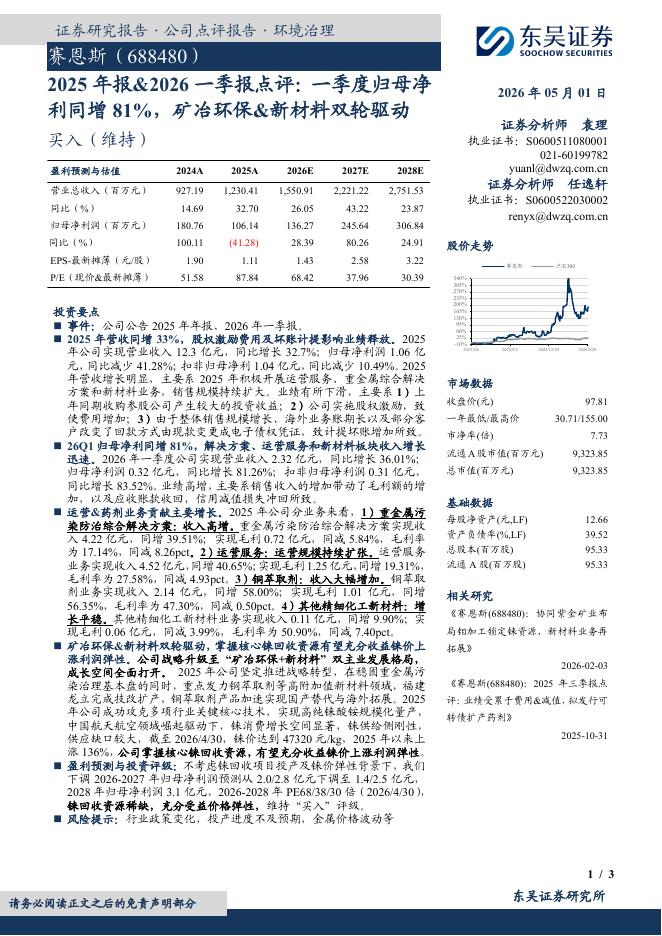

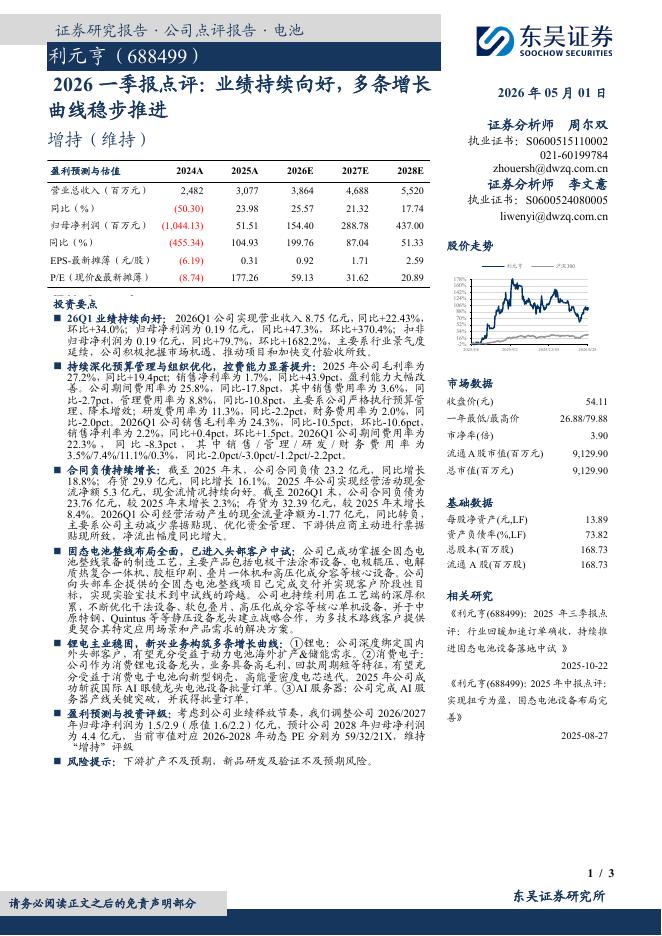

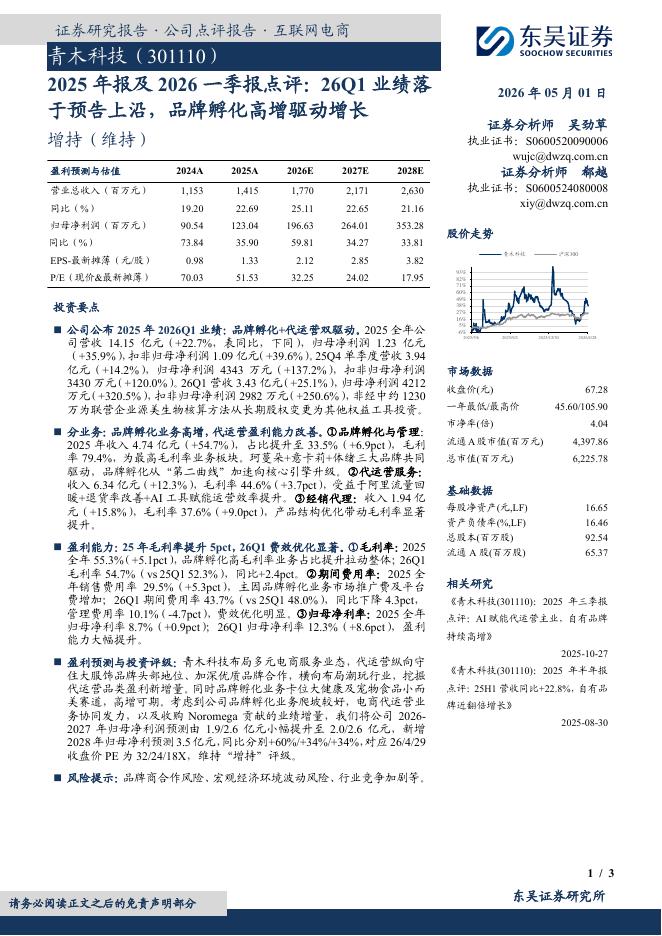

文件列表:

东吴证券:亚翔集成(603929)-2023年三季报点评:利润加速释放,在手订单保障中期业绩增长.pdf |

下载文档 |

资源简介

>

亚翔集成(603929)投资要点事件:公司发布2023年三季报,前三季度实现营业收入18.2亿元,同比+0.37%,实现归母净利润2.3亿元,同比+242.29%;单三季度实现营业收入8.8亿元,同比+5.18%,实现归母净利润1.5亿元,同比+244.85%,业绩超预期。原料价格回稳叠加劳务成本下降致使毛利率大幅提升,汇兑收益确认与减值损失冲回显著提升公司净利润水平:(1)国内芯片需求旺盛,下游建厂景气回温,公司在手订单顺利转化,单三季度营业收入同比+0.37%;受到工程项目所需原物料价格回稳、劳务成本下降等因素影响,公司单三季度毛利率水平达到17.5%,同比+7.2pct,高于过往平均水平;(2)单三季度销售/管理/研发/财务费用率分别为0.01%/4.0%/1.1%/-2.8%,同比分别-0.1/+2.1/+0.1/-2.7pct,其中财务费用率变动较大主要是由于美元账户确认较多汇兑收益,以及资金结余较多导致定期存款利息收入增加;(3)单三季度资产减值损失为5183万元,主要是由于公司与杭州中欣晶圆半导体股份有限公司的施工合同纠纷胜诉并回款,冲销前期计提的减值损失所致;(4)单三

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-02 更新 3 页

2026-05-02 更新 3 页

2026-05-02 更新 3 页

2026-05-02 更新 3 页

2026-05-02 更新 3 页