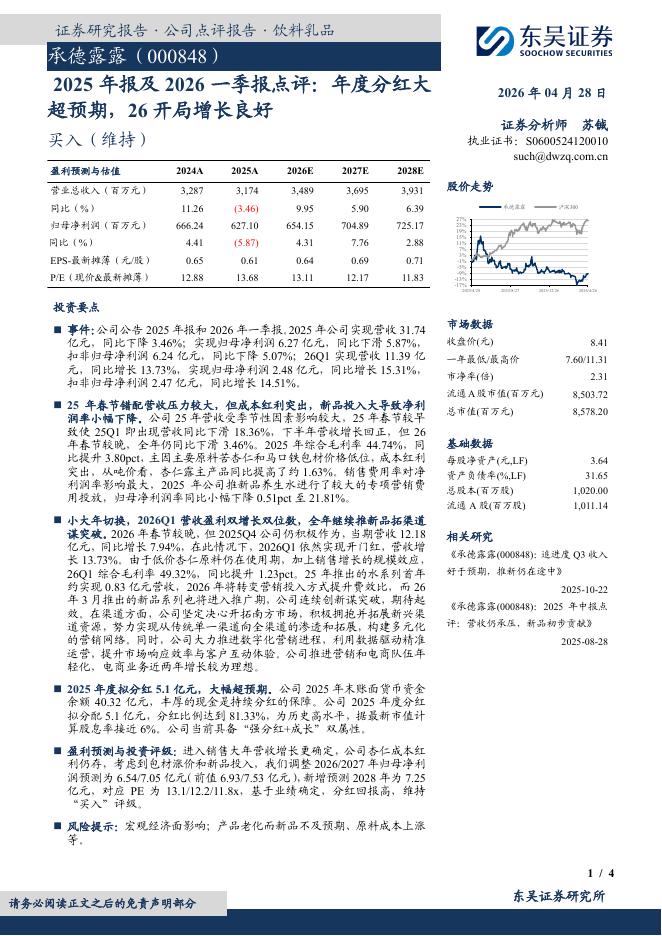

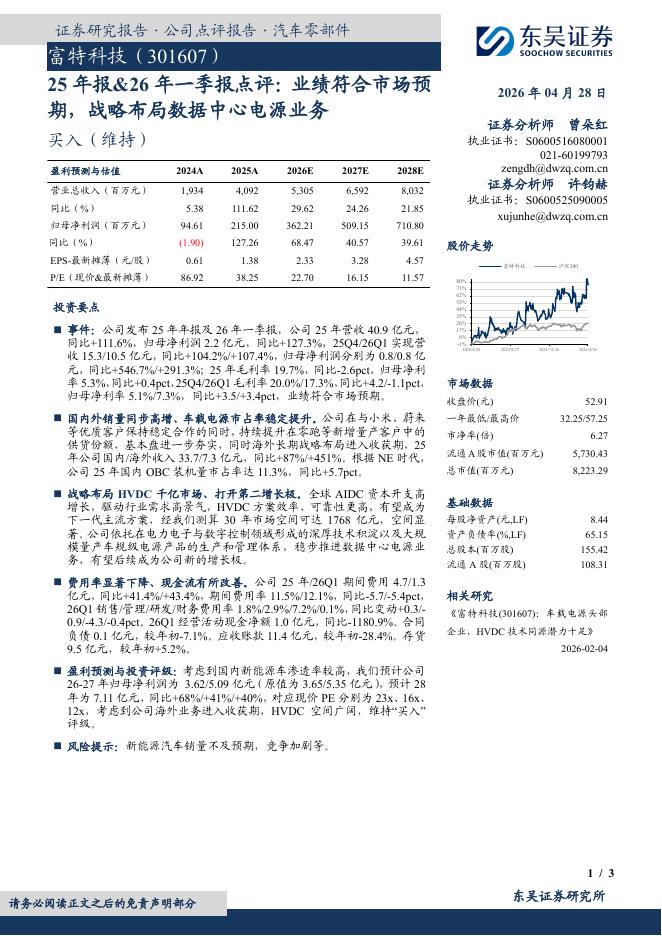

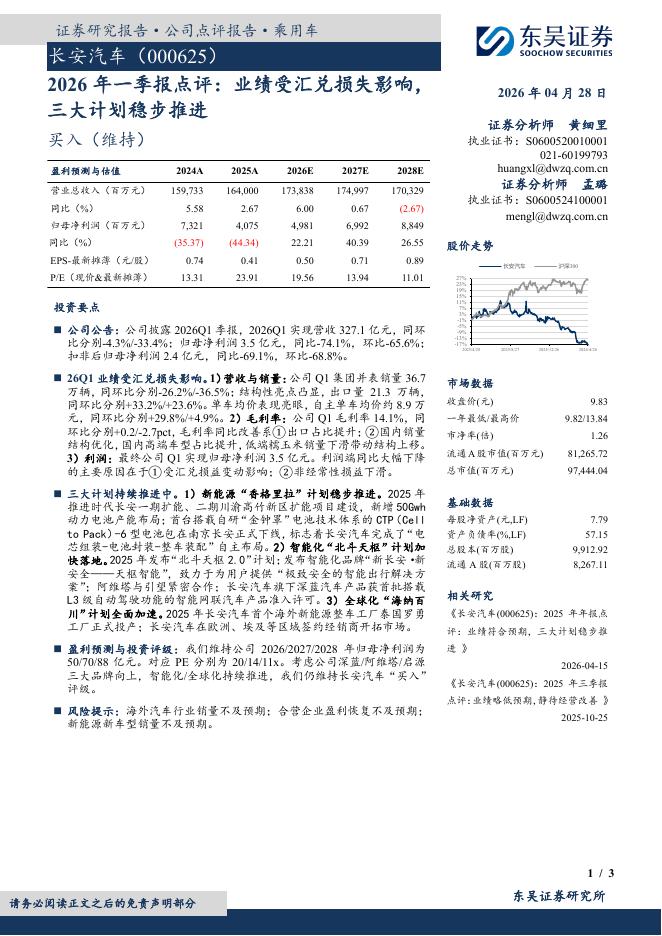

文件列表:

东吴证券:诺禾致源(688315)-2023年半年报点评:降本增效成果显著,海外业务有望持续高增长.pdf |

下载文档 |

资源简介

>

诺禾致源(688315)投资要点事件:2023年7月31日晚诺禾致源发布2023年半年度报告,2023H1公司营收9.30亿元(+9.44%),归母净利润7503万元(+32.34%)扣非归母净利润5837万元(+24.43%);单Q2营收4.89亿元(+5.66%),归母净利润5253万元(+38.87%),扣非归母净利润3845万元(+11.37%)。海外业务与测序建库平台业务保持高增长:分地区来看,2023H1国内业务营收4.66亿(-5.7%,剔除核酸检测业务同比+3.19%),海外业务营收4.63亿(+30.8%),单Q2国内营收2.57亿(-7.8%,剔除核酸检测业务同比持平),海外营收2.33亿(+25.2%)。分业务来看,建库测序平台服务营收4.45亿元(+24.2%),生命科学基础科研服务营收3.0亿元(+14.9%),医学研究与技术服务营收1.33亿元(+6.6%)。降本增效成果显著,海外业务增速有望持续:2023H1公司海外业务占比已提升至49%,连续8个季度海外业务增速均大幅高于国内业务。考虑到海外较低的外包渗透率与公司全球龙头的竞争优势,我们认为海外业务有望继

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-29 更新 3 页

2026-04-29 更新 4 页

2026-04-29 更新 3 页

2026-04-29 更新 3 页

2026-04-29 更新 4 页