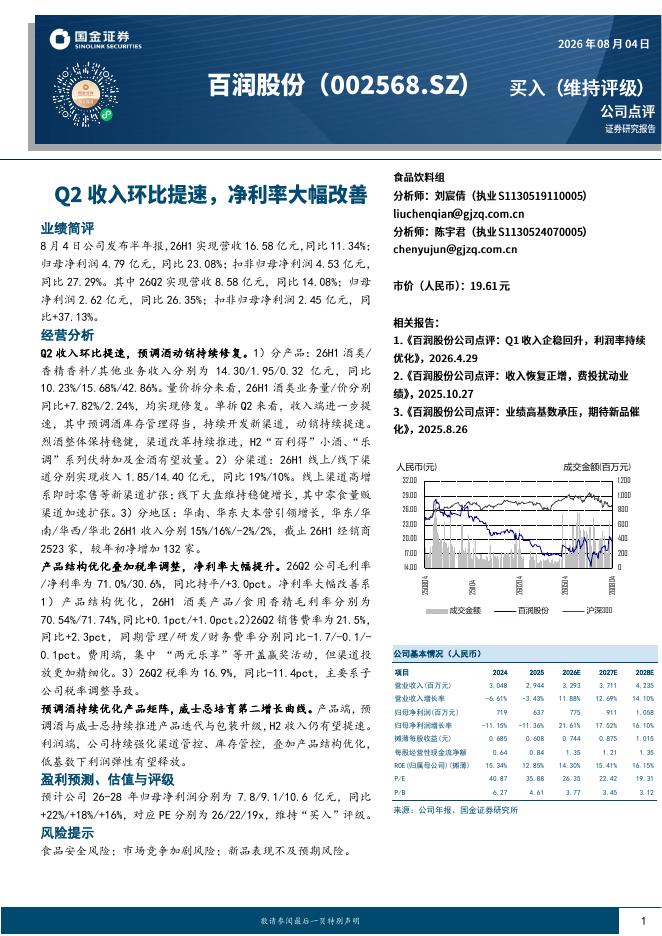

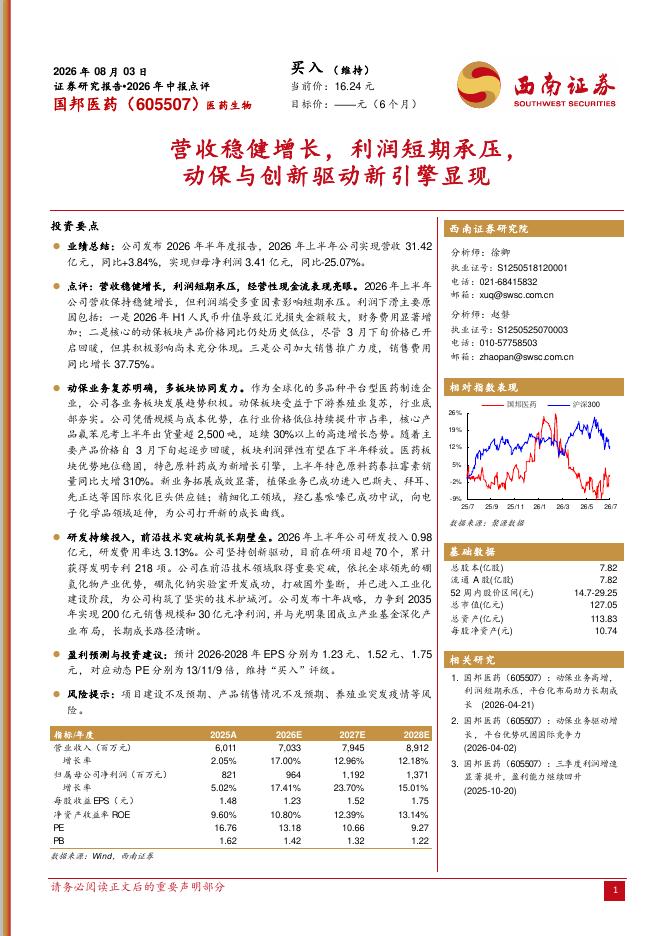

文件列表:

西南证券:贵州茅台(600519)-业绩略超预期,经营持续向好.pdf |

下载文档 |

资源简介

>

贵州茅台(600519)投资要点事件:公司发布2023年中报,上半年实现营业总收入710亿元,同比+19.4%,归母净利润360亿元,同比+20.8%;其中单Q2实现营业总收入316亿元,同比+20.4%,归母净利润152亿元,同比+21.0%,收入和利润均高于前期预告指引。茅台酒与系列酒双轮驱动,非标酒和茅台1935贡献增量。1、公司23Q2收入和利润均实现20%以上增长,超出前期预告指引,预计主要系23Q2非标酒配额增加、新品茅台24节气酒贡献增量、茅台1935放量共同驱动。2、分产品看,上半年茅台酒收入593亿元,同比+18.6%,其中单Q2茅台酒收入256亿元,同比+21.1%,预计茅台酒量价齐升,吨价提升主要受益于非标酒比重提升和直销渠道放量;上半年系列酒收入101亿元,同比+32.6%,其中单Q2系列酒收入51亿元,同比+21.3%,茅台1935放量带动系列酒高增。3、分渠道看,公司深入推进渠道体系改革,上半年直销渠道收入314亿元,同比+50.0%,其中“i茅台”数字营销平台实现酒类不含税收入93亿元,同比+111.5%;单Q2直销渠道收入占比同比提升4.7个百分点至44

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-08-06 更新 4 页

2026-08-06 更新 4 页

2026-08-06 更新 5 页

2026-08-06 更新 15 页

2026-08-06 更新 3 页