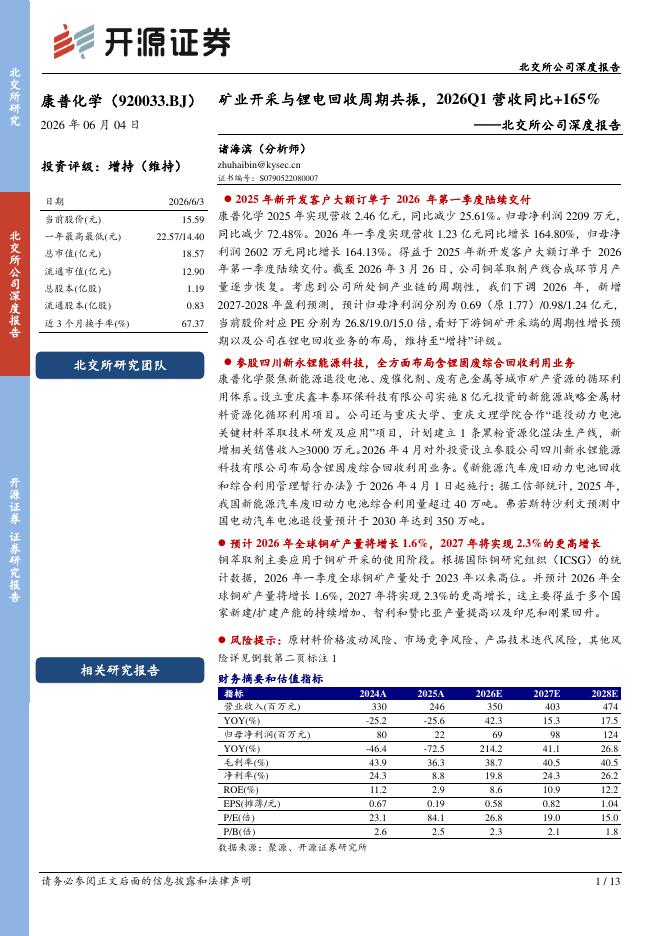

文件列表:

开源证券:天下秀(600556)-公司信息更新报告:平台资源持续积淀,看好创新业务/出海驱动业绩修复.pdf |

下载文档 |

资源简介

>

天下秀(600556)

毛利率提升,看好创新业务/出海驱动业绩修复,维持“买入”评级

2025年公司实现营收39.04亿元(同比-4%),利润总额0.95亿元(同比+89%),归母净利润0.31亿元(同比-40%),毛利率18.95%(同比+1.80pct),销售/管理/研发费率分别同比+2.11/+0.33/-0.15pct,净利率0.63%(同比-0.44pct)。业绩同比下滑主要系2025年公司确认递延所得税费用3083万元(2024年为-1567万元)。提升得益于创新业务毛利率及收入占比双提升。我们看好出海、创新业务

成为新增长极,考虑递延所得税费用影响,下调2026年、维持2027年并新增2028年盈利预测,预测公司2026-2028年营收为40.5/43.5/47.2(前值为40.4/42.5)亿元,归母净利润为0.77/1.16/1.21(前值为0.99)亿元,当前股价对应PS分别为2.4/2.2/2.1倍,看好创新业务/出海驱动业绩修复,维持“买入”评级。

AI赋能下服务能力提升持续汇聚广告主及红人,创新业务收入/毛利率双高增

截至2025年末,WEIQ累计注册商家数约

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-06-08 更新 13 页

2026-06-08 更新 24 页

2026-06-08 更新 5 页

2026-06-08 更新 3 页

2026-06-08 更新 6 页