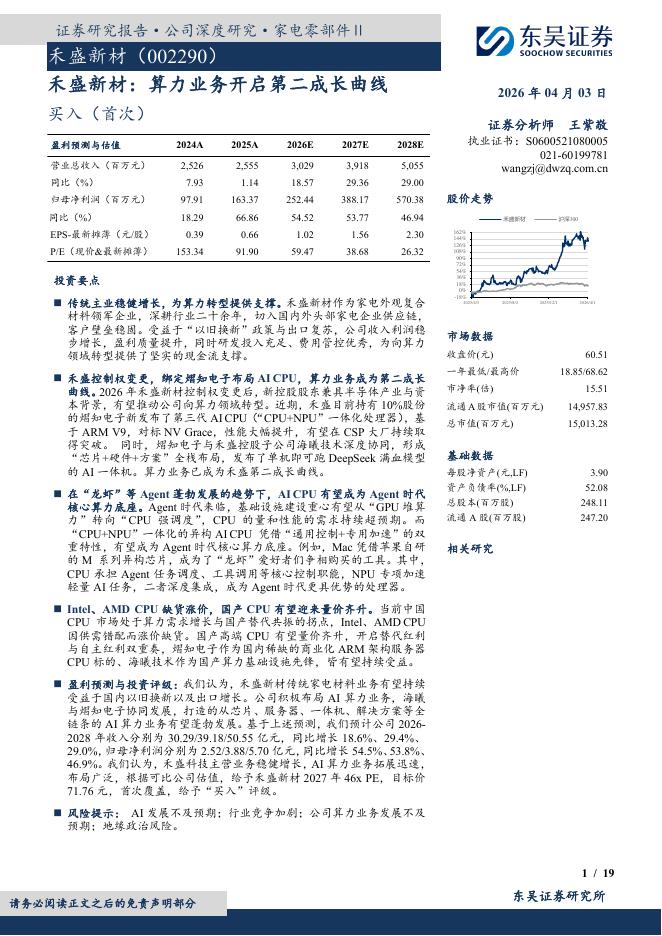

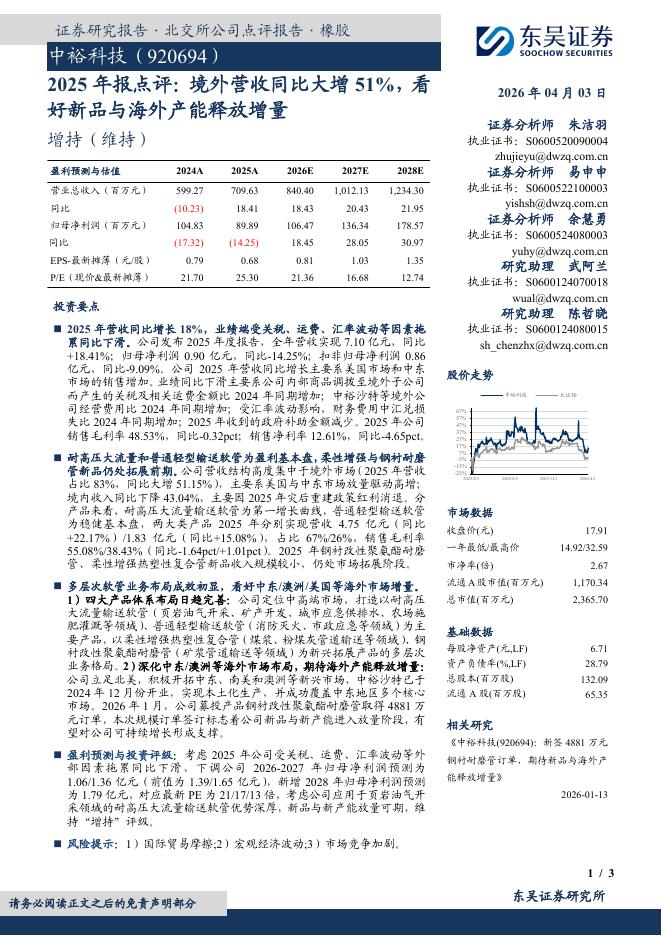

文件列表:

东吴证券:沛嘉医疗-B(09996)港股公司研究报告-2021年中报点评:业绩好于我们预期,瓣膜和神经介入业务同步拓展.pdf |

下载文档 |

资源简介

>

沛嘉医疗-B(09996)

投资要点

事件:2021H1公司实现营业收入5169万元,同比增长263%;实现归母净利润-1.8亿元,业绩好于我们预期。

毛利率显著提升,研发费用大幅提升:2021H1公司毛利率为72.4%,同比上升9.5个百分点,主要是由TAVR业务及神经介入业务新产品的推出。2021H1公司销售费用为2168万元,同比增长320%,主要是推广新产品、扩大销售队伍和开发多销售渠道所致;管理费用为5308万元,同比下降18.7%,主要是上市费用减少及以股份为基础的报酬开支摊销减少;研发费用为1.3亿元,同比增长219%,主要是向Highlife支付TMVR产品的研发服务费用和对持续研发项目的投资增加。

TAVR产品快速推进商业化,瓣膜在研产品有序推进:公司的第一代TAVR产品TaurusOne于2021年4月获批上市,2021H1实现收入938万元,第二代TAVR产品TaurusElite也于2021年6月底拿到注册证,我们预计其增加的可回收功能将有助于公司继续快速扩大市场份额。此外,公司的TaurusNXT预计将于2021年Q3开始临床试验,有望成为国内首家进入临床的第

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-04-04 更新 3 页

2026-04-04 更新 19 页

2026-04-04 更新 4 页

2026-04-04 更新 3 页

2026-04-04 更新 3 页