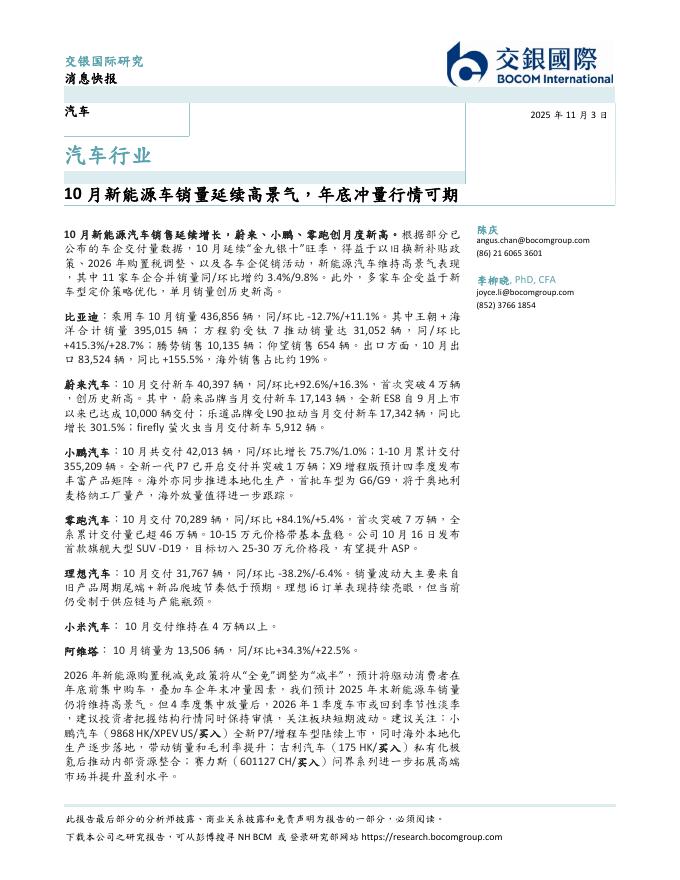

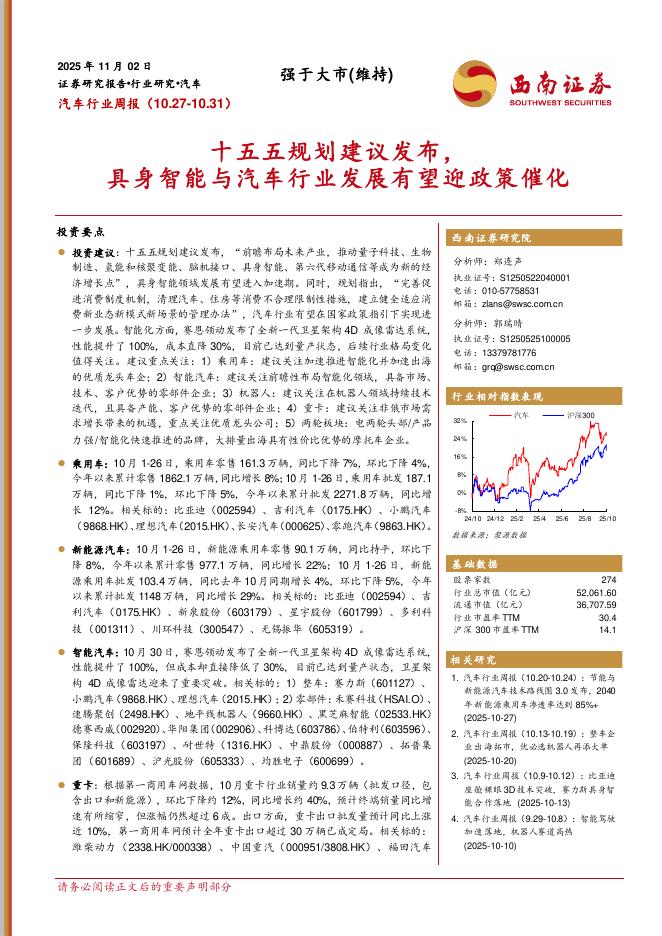

文件列表:

天风证券:汽车行业2020年度策略:α和β的共振.pdf |

下载文档 |

资源简介

>

乘用车-总量:强复苏有望持续3年,2021年为大年。长维度看,若以2020年销量为基础测算,预计总量还有50%以上的空间,未来行业大概率进入长期波动上升期。中短期看,未来三年行业有望迎来较为强劲的复苏,预计销量增速超25%,其中明年将是复苏“大年”,销量增速有望超15%。乘用车-分化:竞争进入“白热化”,产品&品牌成决定因素。对于自主品牌,未来将是危机并存,“危”来自品牌高端化趋势下中低端市场持续萎缩,“机”来自电动智能浪潮下的向上突破。我们认为,虽分化仍将是行业主旋律,但尾部出清已基本完成,行业竞争将进入“白热化”,产品&品牌升级将是自主品牌“由大变强”的必经之路。零部件:长线复苏+科技成长,细分龙头迎“戴维斯双击”。我们认为目前为细分零部件龙头全球渗透和业绩的加速兑现期,有望迎戴维斯双击:(1)随全球经济恢复,汽车产销反弹,公司利润率正触底回升;(2)疫情加速全球车企降本诉求,海外渗透有望二次提速;(3)市场悲观预期正逐步扭转。此外,在科技赋能下,紧抓以特斯拉和华为为代表的汽车电动智能化大趋势,重点关注ADAS、智能座舱、新能源热管理、轻量化等领域的国产化机遇。重卡:重卡板块明年或

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-11-04 更新 4 页

2025-11-04 更新 96 页

2025-11-04 更新 21 页

2025-11-04 更新 25 页

2025-11-04 更新 86 页