-

富瀚微(300613)公司是国内安防芯片领域的龙头企业,产品经过多年市场考验,同时与大客户多年配套经验,随着新产品不断推出,公司从ISP向IPC产品全线突破,同时收购眸芯科技后,也具备后端DVR/NVR芯片供应能力,实现前后道产品线完整覆盖;凭借与海康、大华等大客户密切合作,公司市场份额迅速提升,同... [详细...]文件大小: | 28 页 PDF 2022-09-13

富瀚微(300613)公司是国内安防芯片领域的龙头企业,产品经过多年市场考验,同时与大客户多年配套经验,随着新产品不断推出,公司从ISP向IPC产品全线突破,同时收购眸芯科技后,也具备后端DVR/NVR芯片供应能力,实现前后道产品线完整覆盖;凭借与海康、大华等大客户密切合作,公司市场份额迅速提升,同... [详细...]文件大小: | 28 页 PDF 2022-09-13 -

和林微纳(688661)投资要点业绩短期承压,研发投入力度加大受强美元加息周期、地缘政治扰动等宏观经济因素的影响,国内外终端市场呈现阶段性需求疲软,导致2022年公司营业收入实现2.88亿元,同比下降22.06%;23年一季度公司实现营业收入4298.10万元,同比下降52.48%。在费用端,202... [详细...]文件大小: | 5 页 PDF 2023-06-02

和林微纳(688661)投资要点业绩短期承压,研发投入力度加大受强美元加息周期、地缘政治扰动等宏观经济因素的影响,国内外终端市场呈现阶段性需求疲软,导致2022年公司营业收入实现2.88亿元,同比下降22.06%;23年一季度公司实现营业收入4298.10万元,同比下降52.48%。在费用端,202... [详细...]文件大小: | 5 页 PDF 2023-06-02 -

行业核心观点 大规模算力具备必要性,军备竞赛继续。OpenAI发布大模型GPT-5,在资源调度、幻觉消除、输入上下文窗口长度、写作水平等领域具备明显优化。奥特曼表示:公司计划在未来5个月内将算力集群扩容一倍,以改善当前资源紧张的局面;同时他希望在未来投入数万亿美元用于开发和运行人工智能(AI)服务所... [详细...]文件大小: | 6 页 PDF 2025-08-22

行业核心观点 大规模算力具备必要性,军备竞赛继续。OpenAI发布大模型GPT-5,在资源调度、幻觉消除、输入上下文窗口长度、写作水平等领域具备明显优化。奥特曼表示:公司计划在未来5个月内将算力集群扩容一倍,以改善当前资源紧张的局面;同时他希望在未来投入数万亿美元用于开发和运行人工智能(AI)服务所... [详细...]文件大小: | 6 页 PDF 2025-08-22 -

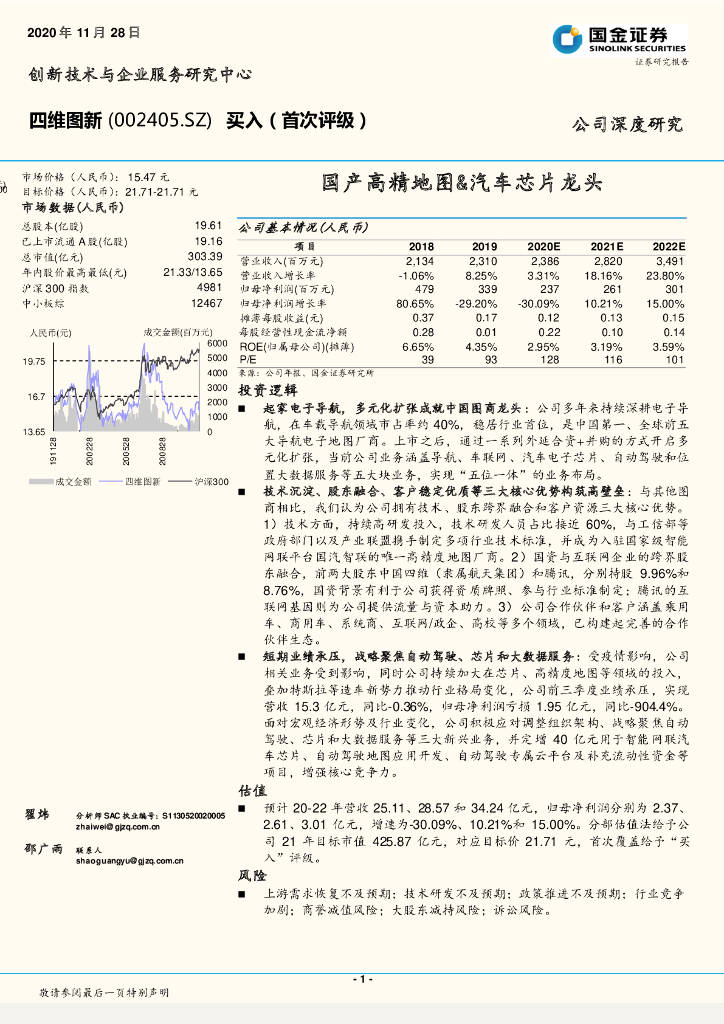

四维图新(002405)投资逻辑起家电子导航,多元化扩张成就中国图商龙头:公司多年来持续深耕电子导航,在车载导航领域市占率约40%,稳居行业首位,是中国第一、全球前五大导航电子地图厂商。上市之后,通过一系列外延合资+并购的方式开启多元化扩张,当前公司业务涵盖导航、车联网、汽车电子芯片、自动驾驶和位置... [详细...]文件大小: | 51 页 PDF 2022-03-11

四维图新(002405)投资逻辑起家电子导航,多元化扩张成就中国图商龙头:公司多年来持续深耕电子导航,在车载导航领域市占率约40%,稳居行业首位,是中国第一、全球前五大导航电子地图厂商。上市之后,通过一系列外延合资+并购的方式开启多元化扩张,当前公司业务涵盖导航、车联网、汽车电子芯片、自动驾驶和位置... [详细...]文件大小: | 51 页 PDF 2022-03-11 -

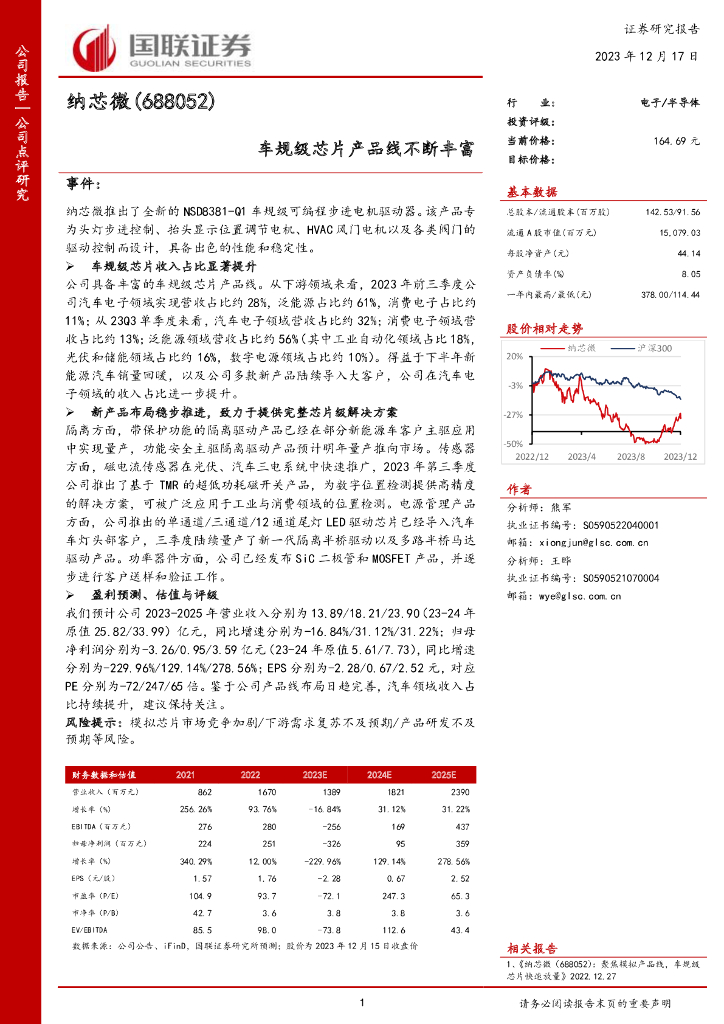

纳芯微(688052)事件:纳芯微推出了全新的NSD8381-Q1车规级可编程步进电机驱动器。该产品专为头灯步进控制、抬头显示位置调节电机、HVAC风门电机以及各类阀门的驱动控制而设计,具备出色的性能和稳定性。车规级芯片收入占比显著提升公司具备丰富的车规级芯片产品线。从下游领域来看,2023年前三季... [详细...]文件大小: | 3 页 PDF 2023-12-18

纳芯微(688052)事件:纳芯微推出了全新的NSD8381-Q1车规级可编程步进电机驱动器。该产品专为头灯步进控制、抬头显示位置调节电机、HVAC风门电机以及各类阀门的驱动控制而设计,具备出色的性能和稳定性。车规级芯片收入占比显著提升公司具备丰富的车规级芯片产品线。从下游领域来看,2023年前三季... [详细...]文件大小: | 3 页 PDF 2023-12-18 -

卓胜微(300782)国内射频芯片龙头,增长潜力巨大,首次覆盖给予“买入”评级公司为国内射频芯片龙头,核心技术强大,射频开关及LNA均获得市场认可,绑定下游优质客户。射频芯片前景广阔,国产替代趋势下,公司加大投资,拓展产品布局,同时产品升级,顺应射频模组化趋势,未来增长可期。我们预计2020-202... [详细...]文件大小: | 30 页 PDF 2020-11-06

卓胜微(300782)国内射频芯片龙头,增长潜力巨大,首次覆盖给予“买入”评级公司为国内射频芯片龙头,核心技术强大,射频开关及LNA均获得市场认可,绑定下游优质客户。射频芯片前景广阔,国产替代趋势下,公司加大投资,拓展产品布局,同时产品升级,顺应射频模组化趋势,未来增长可期。我们预计2020-202... [详细...]文件大小: | 30 页 PDF 2020-11-06 -

-

除了上述技术趋势分析外,该《白皮书》还分享了业内领先厂商的典型应用案例,其中包括地平线征程5、芯擎科技“龍鷹一号”、芯驰科技V9P等搭载安谋科技IP产品的新一代智驾智舱芯片,以及智协慧同基于车云一体数据底座的整车及智驾数据解决方案,从技术落地应用的角度,进一步印证软硬协同优化技术理念的先进性与创新性... [详细...]文件大小: | 48 页 PDF 2023-07-08

除了上述技术趋势分析外,该《白皮书》还分享了业内领先厂商的典型应用案例,其中包括地平线征程5、芯擎科技“龍鷹一号”、芯驰科技V9P等搭载安谋科技IP产品的新一代智驾智舱芯片,以及智协慧同基于车云一体数据底座的整车及智驾数据解决方案,从技术落地应用的角度,进一步印证软硬协同优化技术理念的先进性与创新性... [详细...]文件大小: | 48 页 PDF 2023-07-08 -

-

-

-

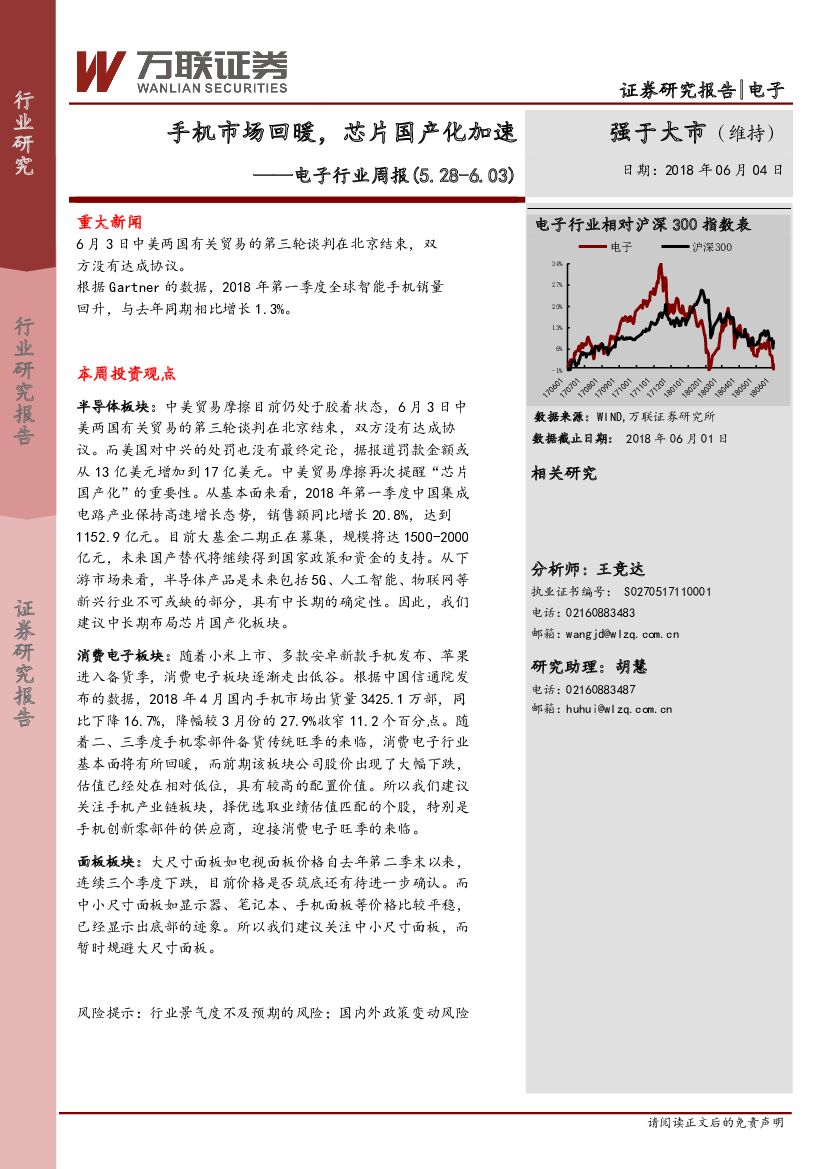

行业核心观点上周电子指数(申万一级)下降,降幅为1.52%,跑输沪深300指数1.87个百分点。从子行业来看,二级子行业中电子制造Ⅱ(申万)跌幅最小,跌幅为0.13%。三级子行业中涨幅最大的电子系统组装(申万),涨幅为0.71%。本周行业动态中,在手机芯片板块,CIS及Memory价格出现松动迹象,... [详细...]文件大小: | 11 页 PDF 2021-10-10

行业核心观点上周电子指数(申万一级)下降,降幅为1.52%,跑输沪深300指数1.87个百分点。从子行业来看,二级子行业中电子制造Ⅱ(申万)跌幅最小,跌幅为0.13%。三级子行业中涨幅最大的电子系统组装(申万),涨幅为0.71%。本周行业动态中,在手机芯片板块,CIS及Memory价格出现松动迹象,... [详细...]文件大小: | 11 页 PDF 2021-10-10 -

-

-

-

-

-

-

-