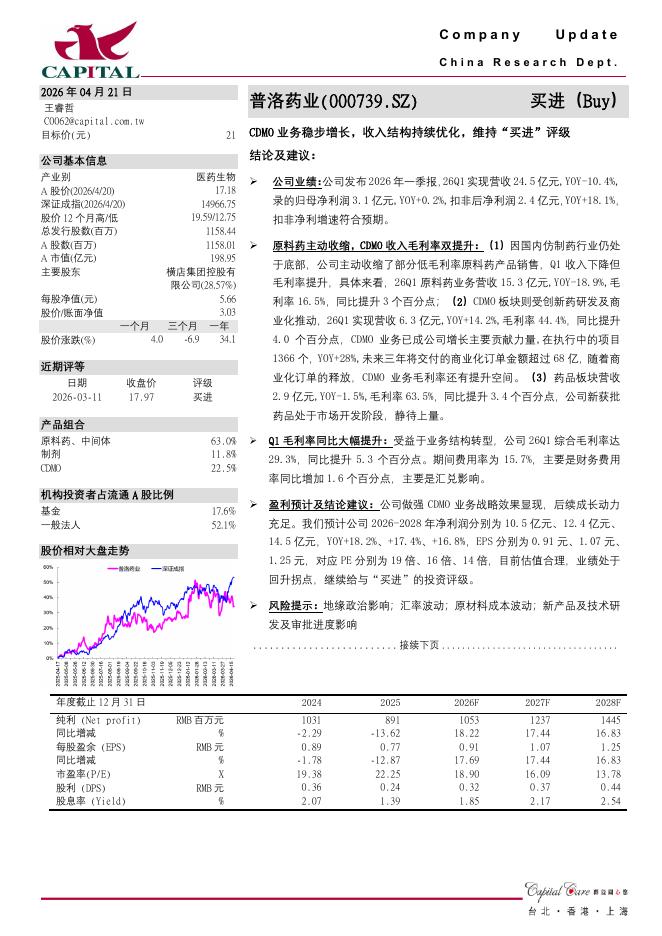

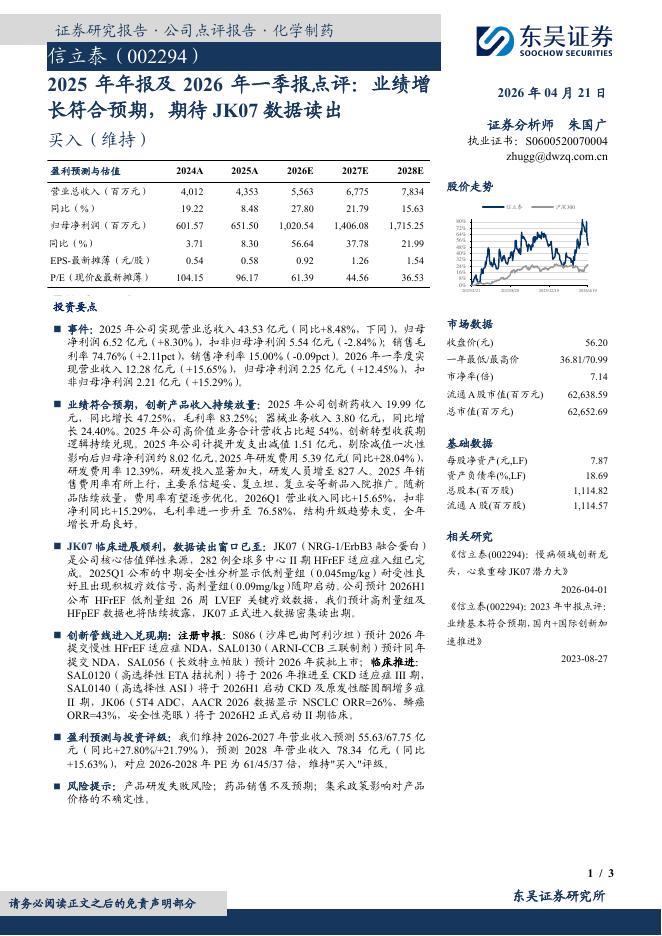

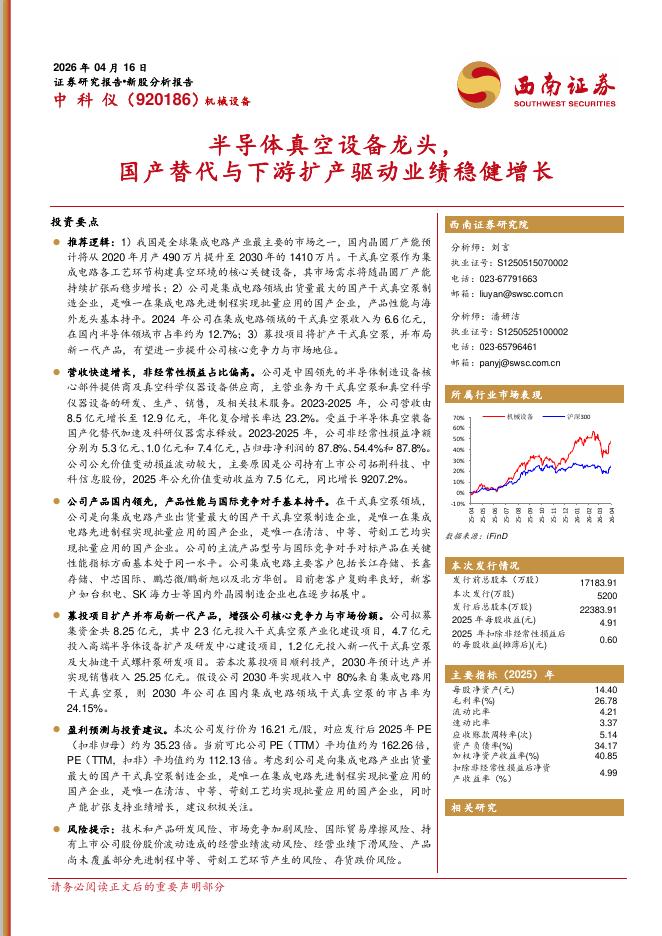

文件列表:

西南证券:通策医疗(600763)-2023年三季报点评:持续蓄力,静待来年.pdf |

下载文档 |

资源简介

>

通策医疗(600763)投资要点业绩总结:公司发布2023年三季报,2023年单三季度实现收入8.2亿元(+0.1%),归母净利润2.1亿元(-5.6%),扣非后约2亿元(-3.4%)。2023年公司前三季度实现收入21.8亿元(+2.1%),归母净利润5.1亿元(-0.7%),扣非后约5亿元(-0.1%)。整体业绩短期承压,静待种植牙放量。二季度以来消费乏力,叠加种植牙集采政策影响,公司平均客单价下降,收入端增长疲软,2023Q3收入同比+0.1%增速,归母净利润同比-5.6%增速,业绩承压。种植项目受集采影响逐步放量,第三季度开始种植颗数增量可观,2024年公司种植牙降价带来的基数影响将会消除,静待公司业绩修复。毛利率受集采等影响同比下降,费用管控加强净利率降幅收窄。费用率方面,公司2023Q3销售费用率为1%,较Q2持平,管理费用率为7.6%,较Q2环比-1.5%,公司费用控制有所优化。2023Q1-Q3公司毛利率42.6%,较去年同期下降0.6pp,净利率28%,较去年同期下降0.1pp,种植牙集采、消费属性项目增速放缓等因素影响公司毛利率降低,但由于公司费用管控加强,公司净利

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-23 更新 4 页

2026-04-23 更新 4 页

2026-04-23 更新 3 页

2026-04-23 更新 3 页

2026-04-23 更新 26 页