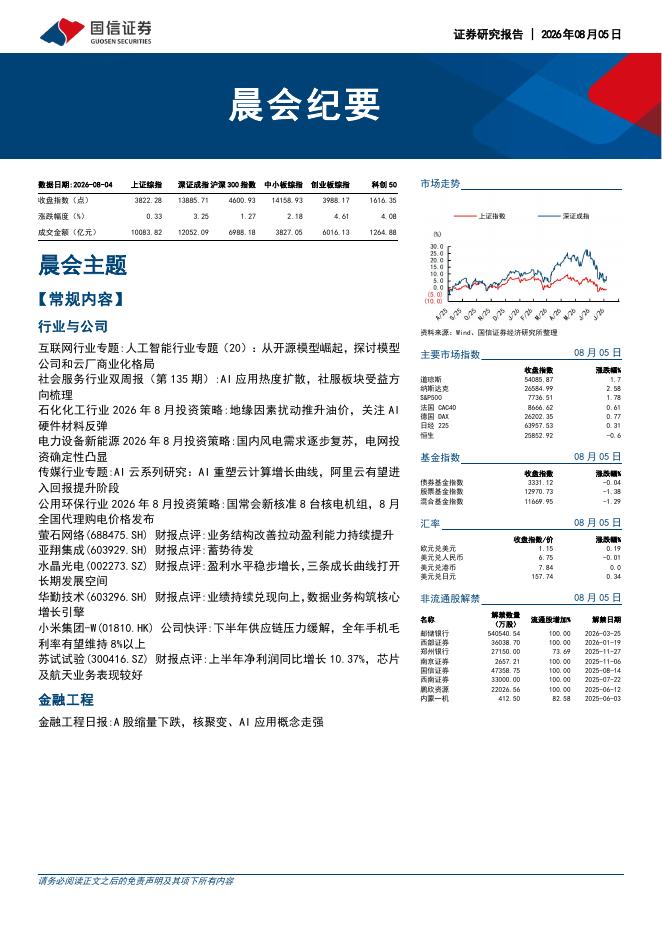

文件列表:

国信证券:银行理财2024年8月月报:迈向真净值:阵痛与突破.pdf |

下载文档 |

资源简介

>

核心观点

7月理财收益和规模均录得较优成绩。其中7月债牛持续,理财收益率提升,产品规模加权平均年化收益率2.98%,较上月回升17bps;7月份存量规模回升,行业总规模达到29.5万亿元,环比上月增加1.4万亿元。

规模见喜,但仍要考虑行业净值化转型的长期问题。在打破刚性兑付的环境下,长期看资管产品无法同时兼具“低风险”和“高回报”,追求高收益的同时要承担高风险。近期央行货币政策报告肯定了理财净值化转型的作用。一方面报告专栏净值化有助于明确资管产品风险和收益归属,促进市场健康发展;另一方面要求投资者教育应匹配净值化要求,即逐步承担更多净值波动风险。金融机构销售资管产品时有必要做好投资者服务,提供相关咨询,充分向投资者提示风险。事实上,正如报告提到,“资管产品的收益最终取决于底层资产”,但今年以来部分理财产品靠收益平滑、收益嵌套等模式,实际上产品收益显著高于底层资产,这要求银行理财产品需加大转型进程。

银行理财产品净值型化实现一波三折。2006年资管产品计量就被分为摊余成本法和公允价值法。根据监管要求,适用摊余成本法理财产品有且只有两类:一是现金类产品,包括公募货基和银行现金类理财,二是

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-08-06 更新 15 页

2026-08-06 更新 12 页

2026-08-06 更新 28 页

2026-08-06 更新 15 页

2026-08-06 更新 6 页