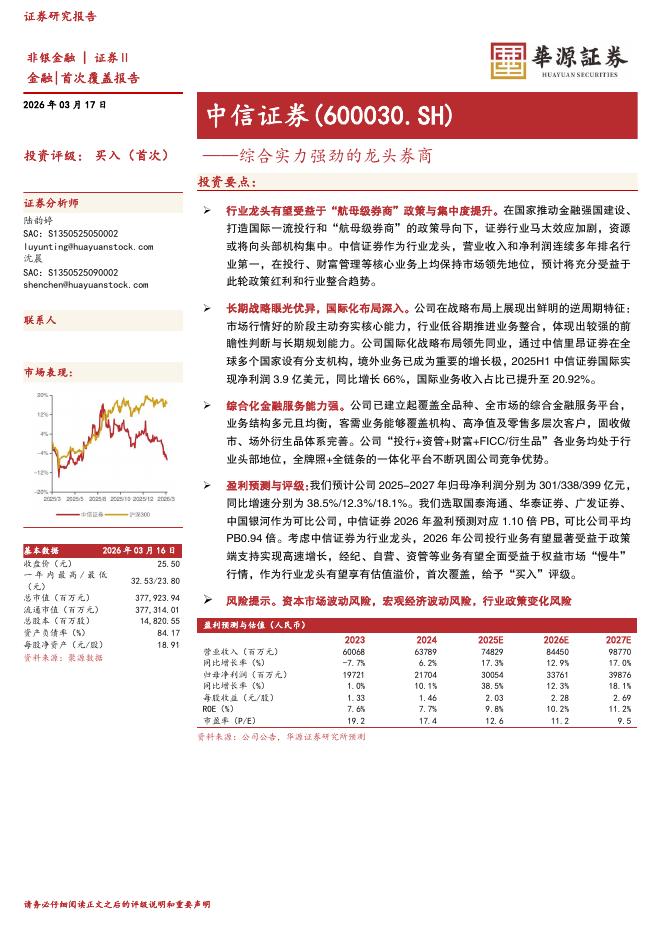

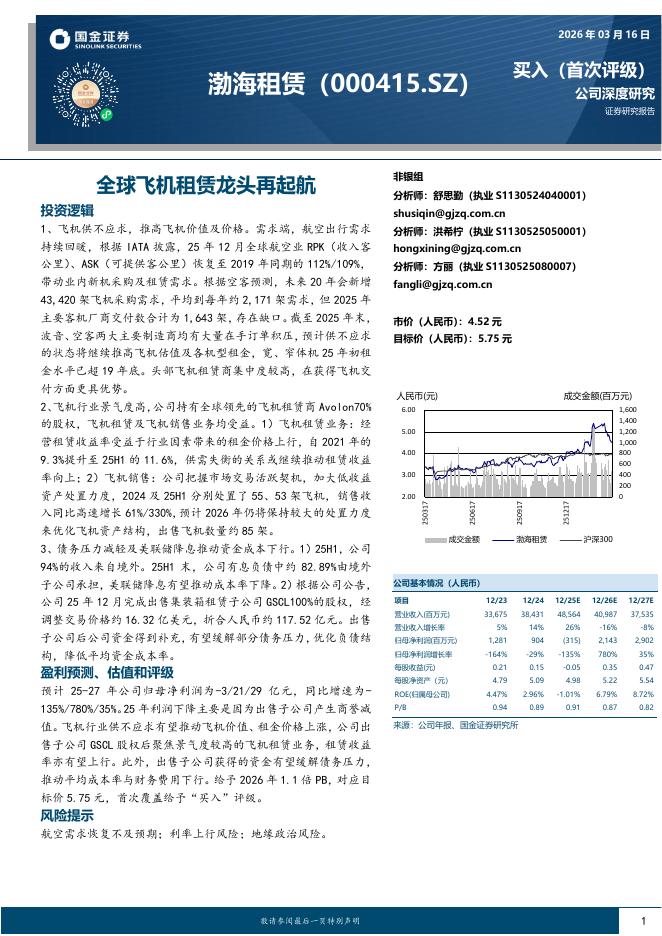

文件列表:

海通国际:江苏银行2023年半年报点评:个贷增长提速,财富管理有韧性.pdf |

下载文档 |

资源简介

>

江苏银行(600919)投资要点:江苏银行23H1营收同比增长10.64%,归母净利润同比增长27.20%。公司个贷增长提速,财富管理业务基数大且有韧性,交易银行迭代优化下企业活期存款占比提升,我们维持公司“优于大市”评级。负债成本下降,净息差降幅有限。23H1公司净息差为2.28%,较22年下降4bps。贷款平均收益率为5.32%,较22年下降4bps,远低于22年LPR调降幅度。计息负债成本率为2.36%,较22年下降6bps;存款成本率为2.26%,较22年下降8bps。公司在资产端抢抓优质资产,信贷需求和项目储备相对充裕,负债端积极调整存款结构。个贷增长提速,消费贷净增量较多,经营贷同比增速更快。23Q2末个人贷款较22Q2同比增长13.6%,高于23Q1个贷同比增速(11.4%)。其中,个人消费贷同比增长18.5%,个人经营贷同比增长53.7%。23H1个人消费贷贡献了11%的贷款净新增量和56%的个贷净新增量。财富管理业务基数大、有韧性。23H1公司个人代销理财余额位列城商行第一名,率先恢复正增长。公司围绕“千企百亿”重点企业开展圈层营销,强化财富管理专业能力,23Q2末私

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-03-18 更新 10 页

2026-03-18 更新 10 页

2026-03-18 更新 18 页

2026-03-18 更新 18 页

2026-03-18 更新 31 页