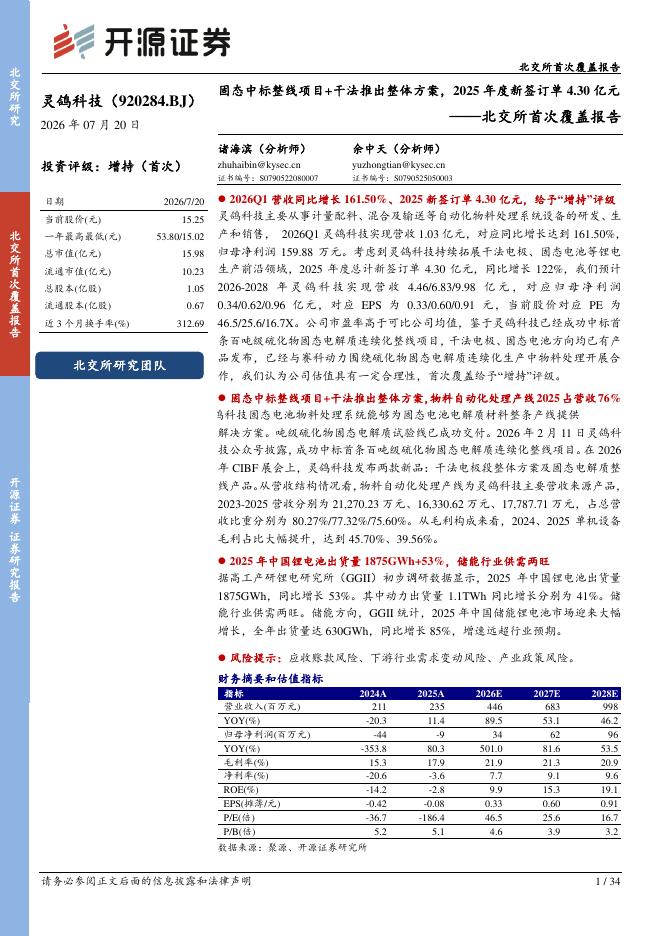

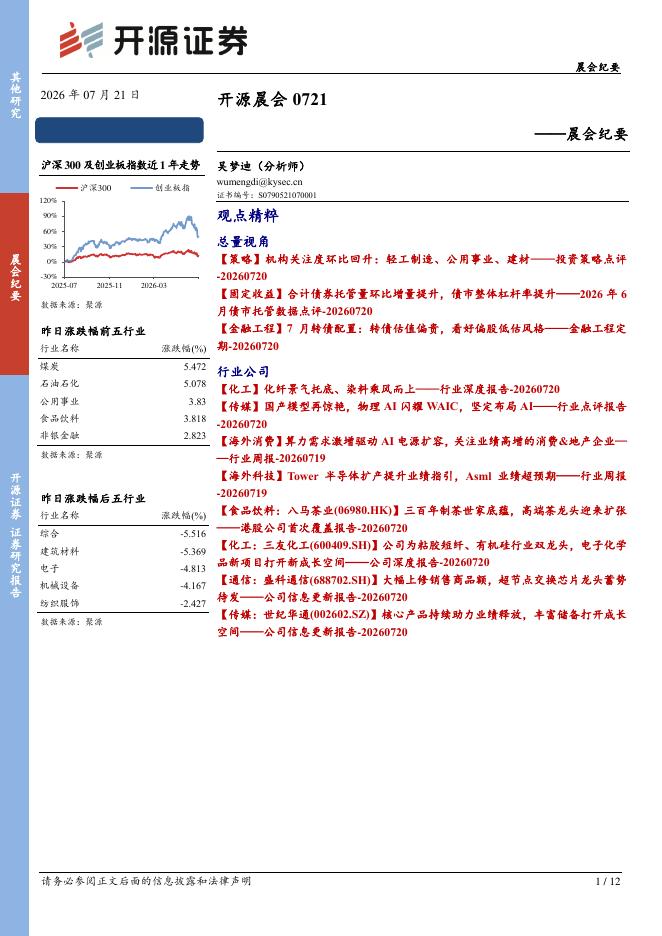

文件列表:

开源证券:非银金融行业2026年春季投资策略:存款迁移,非银负债和资产两端受益.pdf |

下载文档 |

资源简介

>

核心观点

保险:负债和资产端双轮驱动,权益弹性突出

负债端看:充分受益于居民存款迁移,分红险在牛市预期加持下性价比凸显,叠加低基数,2026年开年个险渠道新单增速向好;银保渠道有望延续2025年的较高增长。分红险占比持续提升,刚性负债成本回落利好险企估值抬升。

资产端看:长端利率企稳、权益市场向好利于净资产和险企盈利表现。

春节假期前后,保险H和A股标的调整较明显。除了2026年开年前后保险板块有所抢跑上涨带来高基数外(开门红+牛市预期),AI冲击的担忧(对保险中介等销售渠道或有替代;对白领就业和经济带来潜在冲击)也对板块带来负面压制。我们认为,AI有望提升传统金融机构运营效率,负债端和资产端向好的中期趋势并未改变,A股上市险企PEV平均估值降至0.78倍,短期调整带来较好赔率。3-4月逐步进入保险和券商板块业绩催化窗口,看好布局机会,推荐中国太保、中国人寿H股、中国平安。

券商:景气度有望延续,估值仍在低位,看好板块战略性增配机会

基本面景气度有望延续,2026年ROE有望持续攀升。2026年开年市场活跃度扩张明显,公募基金新发高增,经纪和财富管理业务线有望延续高景气,头部券商海外扩

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-22 更新 34 页

2026-07-22 更新 4 页

2026-07-22 更新 3 页

2026-07-22 更新 12 页

2026-07-22 更新 54 页