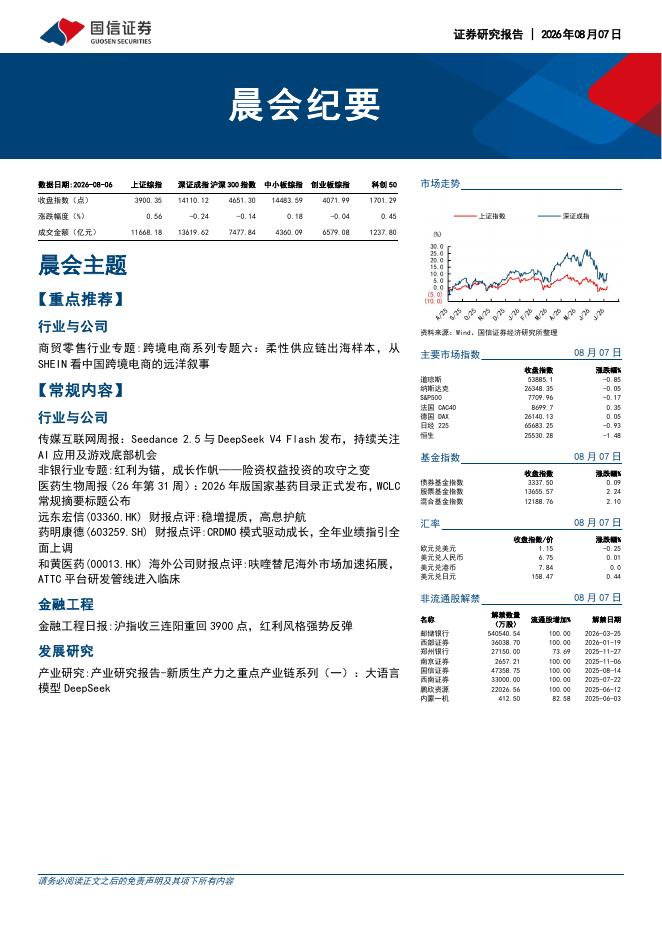

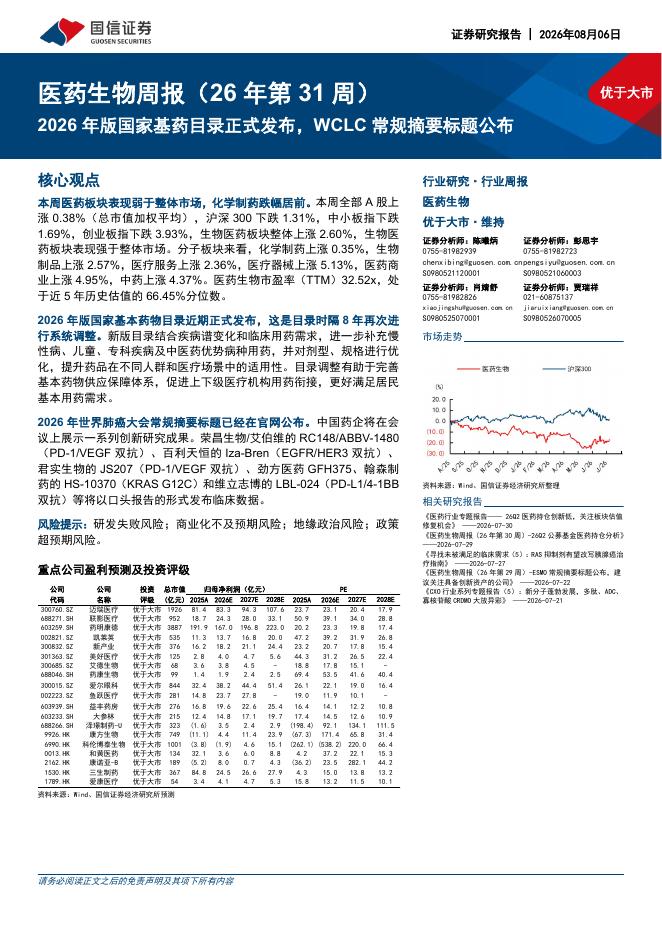

文件列表:

国信证券:牧原股份(002714)-2023半年报业绩预告点评:Q2生猪成本明显下降,养殖成绩进步显著.pdf |

下载文档 |

资源简介

>

牧原股份(002714)事项:公司公告:公司发布2023年半年度业绩预告,预计2023上半年归母净利润亏损25.5-32.5亿元,去年同期亏损66.84亿元,同比减亏51.37%-61.85%。2023H1公司生猪出栏量较去年同期略有下降,但生猪销售均价较去年同期有所上升,且生猪养殖成本有所下降,因此公司2023年上半年亏损金额较去年同期明显下降。国信农业观点:1)牧原股份发布2023年半年度业绩预告,预计公司2023Q2归母净利亏损13.52-20.52亿元,去年同期亏损15.03亿元,同比变动-36.53%至+10.05%。我们认为公司业绩表现优秀,成本保持持续下降趋势,据公司公告,2023年6月公司完全成本为14.6元/kg,较4月份下降0.7元/kg,较去年同期下降超过1元/kg。2)公司母猪产能进一步扩充,出栏保持稳健增长战略。截至2023年6月底,公司能繁母猪存栏为303.2万头,较2023Q1末增长6.5%,预计2023年有望出栏生猪6500万头至7100万头。同时公司在生猪健康管理、疫病净化等方面取得了显著成效,生猪养殖成绩明显改善,目前全程成活率约87%,PSY约28

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-08-09 更新 6 页

2026-08-09 更新 12 页

2026-08-09 更新 128 页

2026-08-09 更新 17 页

2026-08-09 更新 8 页