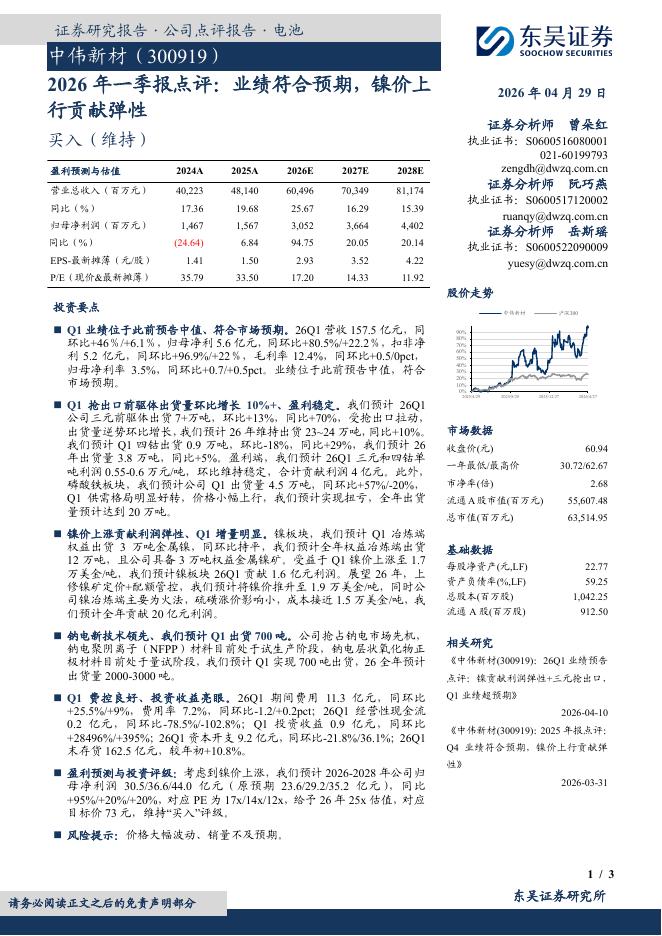

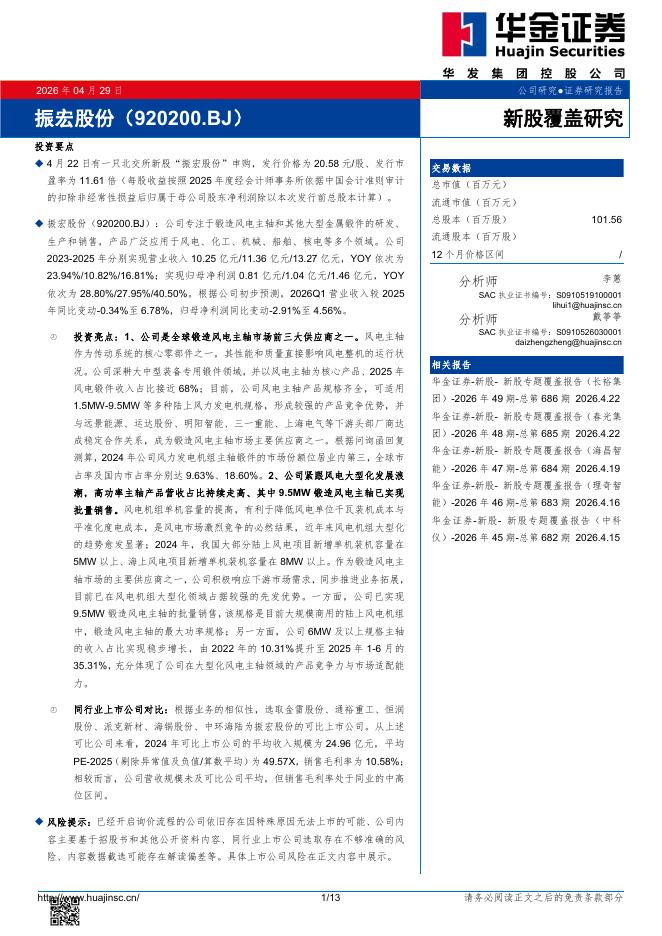

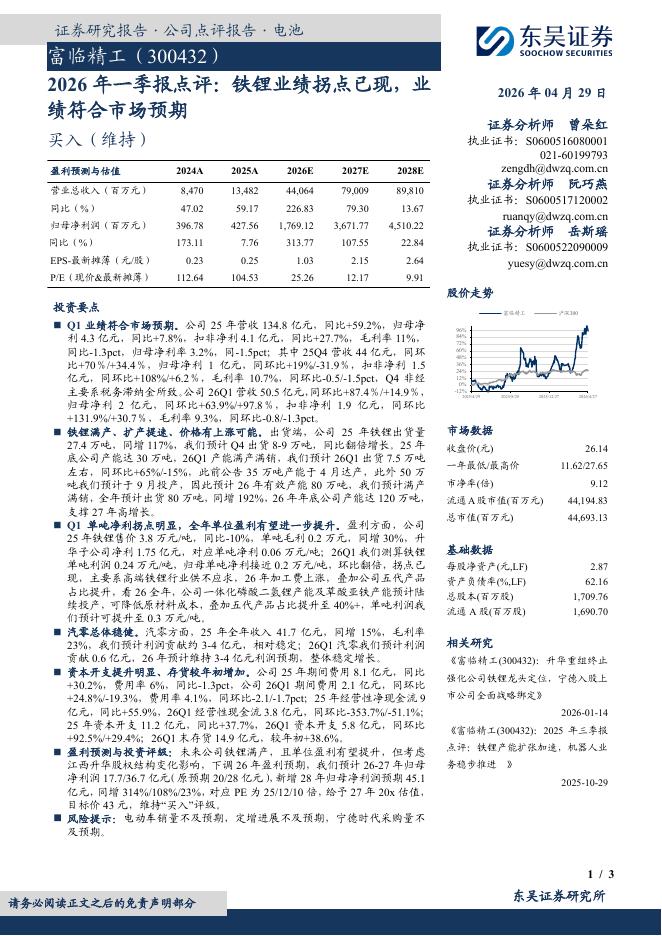

文件列表:

国海证券:国电电力(600795)-2023年半年报点评:煤电业绩修复贡献利润主要增量,下半年绿电投产有望增加.pdf |

下载文档 |

资源简介

>

国电电力(600795)事件:8月30日,国电电力发布2023年半年报:2023H1公司实现收入883.5亿元,同比-3.1%,实现归母净利润29.9亿元,同比+28.2%;2023Q2实现收入430.2亿元,同比-3.05%,实现归母净利润20.2亿元,同比+58.85%。投资要点:煤炭板块收入影响2023Q2收入,水电上网电价政策调整或导致电价同比+24%。2023Q2公司收入同比-3.05%,一是因为2022年9月转让的宁夏区域公司不再纳入合并范围,二是煤炭板块收入同比下降71%,或系察哈素煤矿停工所致。分业务来看,2023Q2火电受新机组投产以及用电需求增加影响,上网电量同比+12.5%,2023H1上网电价同比+0.9%;水电受来水偏枯影响,2023Q2上网电量同比-32.9%,2023H1上网电价同比+23.8%,或系2022H1因电价结算时序政策变化导致电价低基数;2023Q2风电/光伏上网电量同比+11.5%/+144%,主要受新机组投产拉动。煤电业绩同比大幅改善,贡献2023H1业绩主要增量。2023H1实现归母净利润20.2亿元,同比+58.85%。电力业务上,煤电

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-30 更新 3 页

2026-04-30 更新 13 页

2026-04-30 更新 3 页

2026-04-30 更新 4 页

2026-04-30 更新 5 页