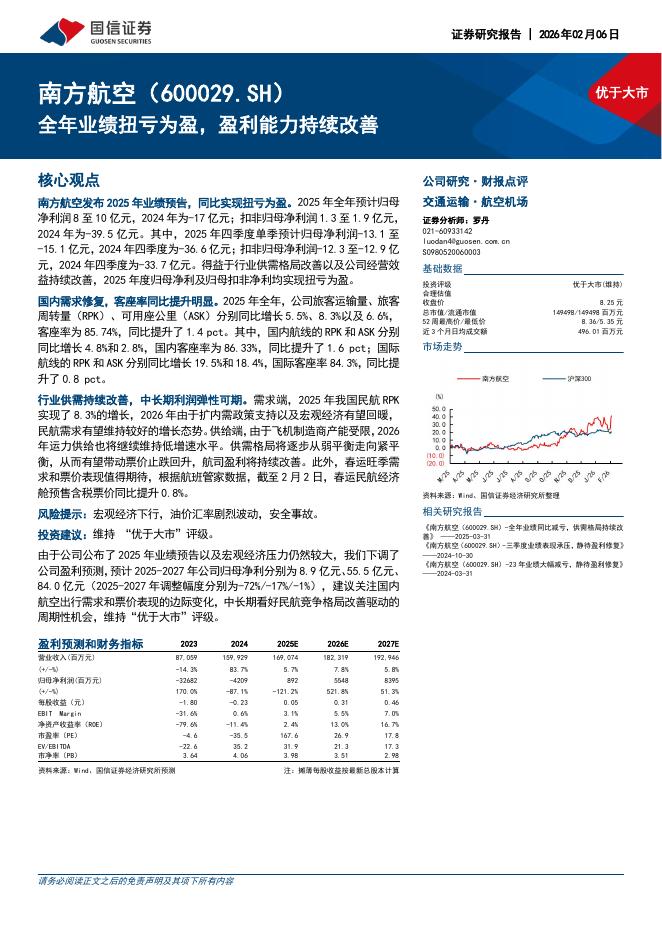

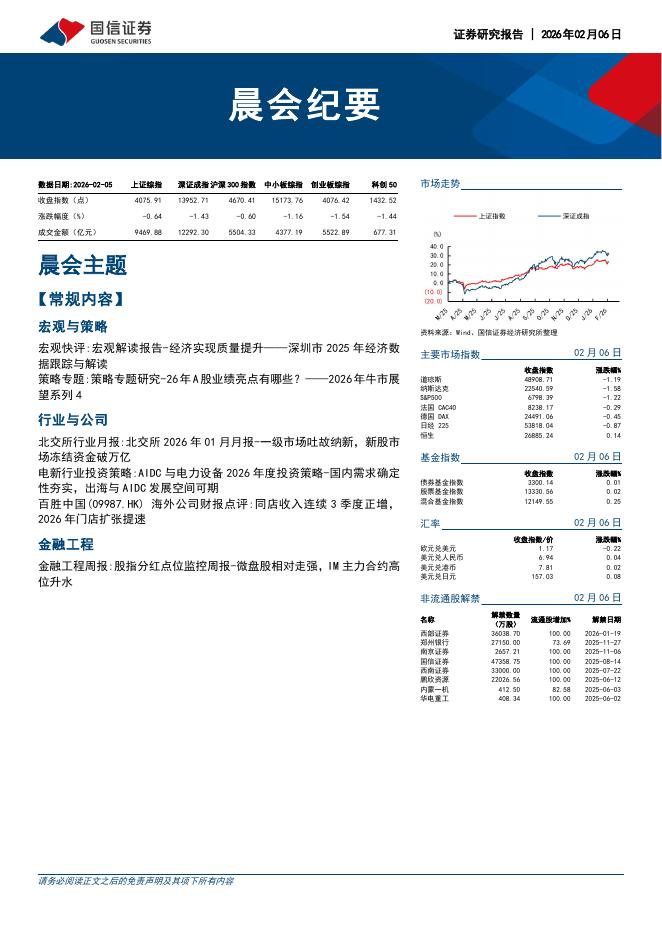

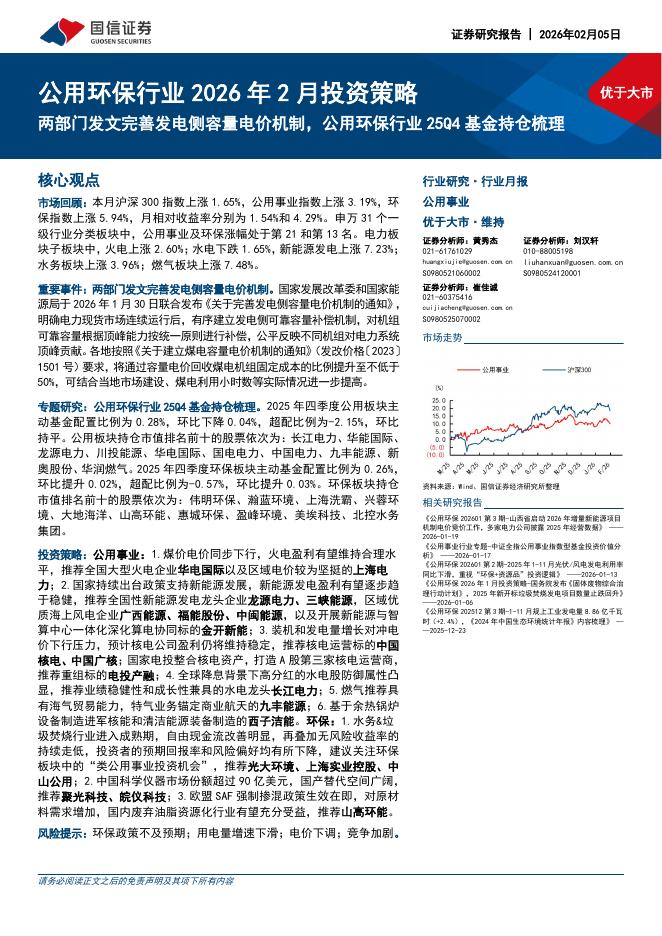

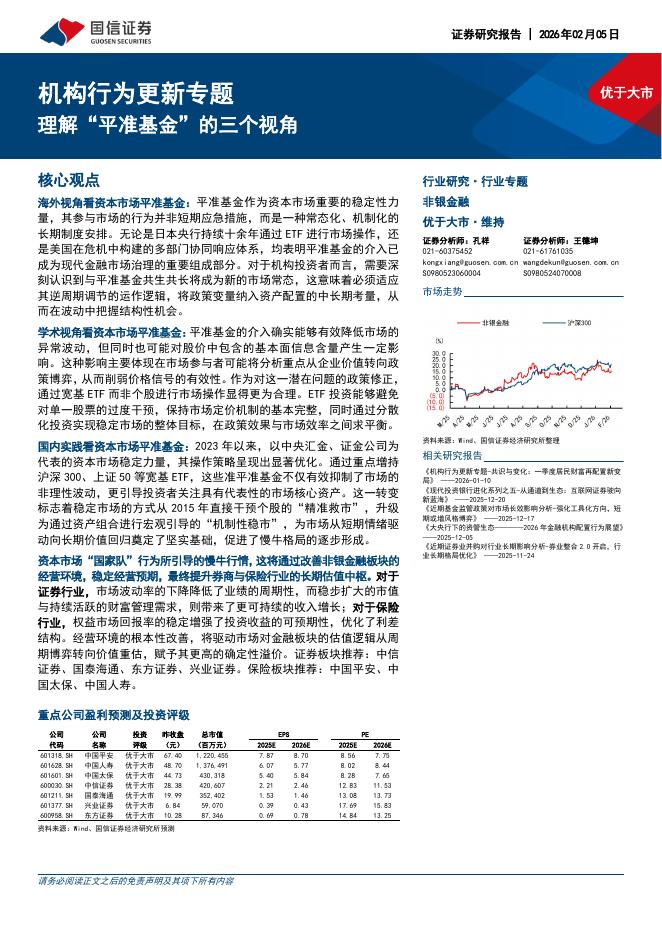

文件列表:

国信证券:房地产行业2023年中期投资策略:重复苏节奏,轻政策博弈.pdf |

下载文档 |

资源简介

>

核心观点上半年回顾:先高后低,复苏趋弱。销售方面,上半年呈先高后低态势,Q1居民购房需求释放较为充分,房企为抓销售窗口期推货前置,因此销售面积集中兑现,但Q2量价同比均明显下降,虽然整体复苏趋弱,但核心居住需求仍相对坚实。投资方面,开工、投资等重要指标降幅扩大,房企拿地意愿依旧低迷,300城成交面积再降三成,但由于房企投资策略同质化趋势明显,各城市土地市场间的冷热分化延续。政策方面,上半年虽然各地优化措施络绎不绝,但都局限在“一城一策”的框架内,几乎没有中央层面重磅的政策出台,随着2-3月份地产销售的超预期恢复,政策发声频率明显减弱。下半年展望:竣工强、销售稳、投资弱。我们判断全年行业呈竣工强、销售稳、投资弱的态势,维持销售额全年同比0%-5%的增长、竣工全年同比超30%的增长的判断;分别下调新开工、投资增速全年同比增长至-15%、-5.6%(下调施工投资至-5%)。从销售复苏节奏上看,Q2为增速最低点,为-7.7%,Q4为增速最高点,将达到13.7%。同时我们认为,当前的市场复苏节奏是合理的,由于带看量等前置指标已经企稳,不能因为Q1的高增而非理性的看待Q2的正常回落,当前应放低对政

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-02-09 更新 26 页

2026-02-09 更新 6 页

2026-02-09 更新 11 页

2026-02-09 更新 34 页

2026-02-09 更新 19 页