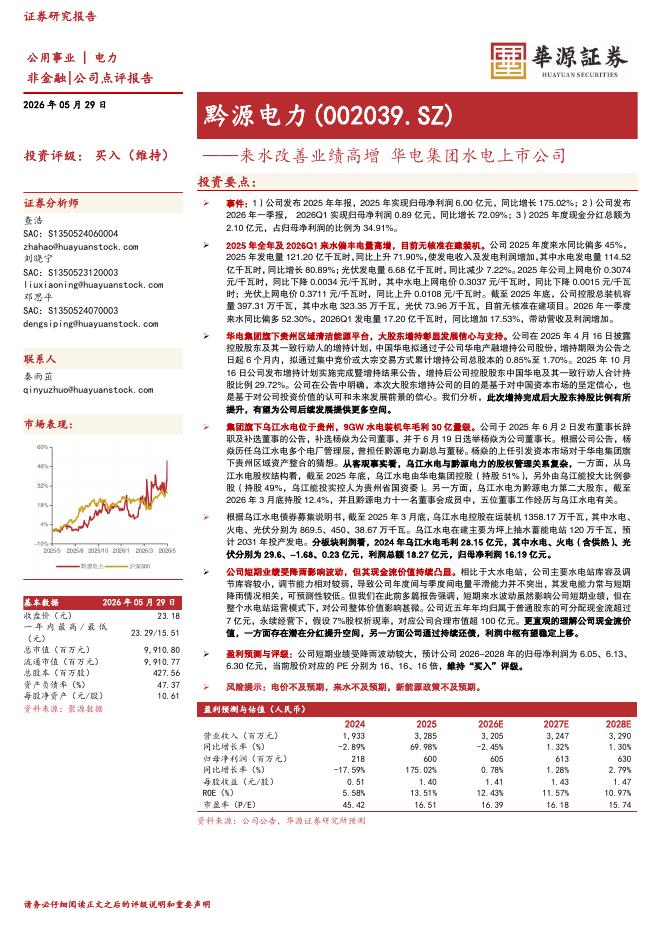

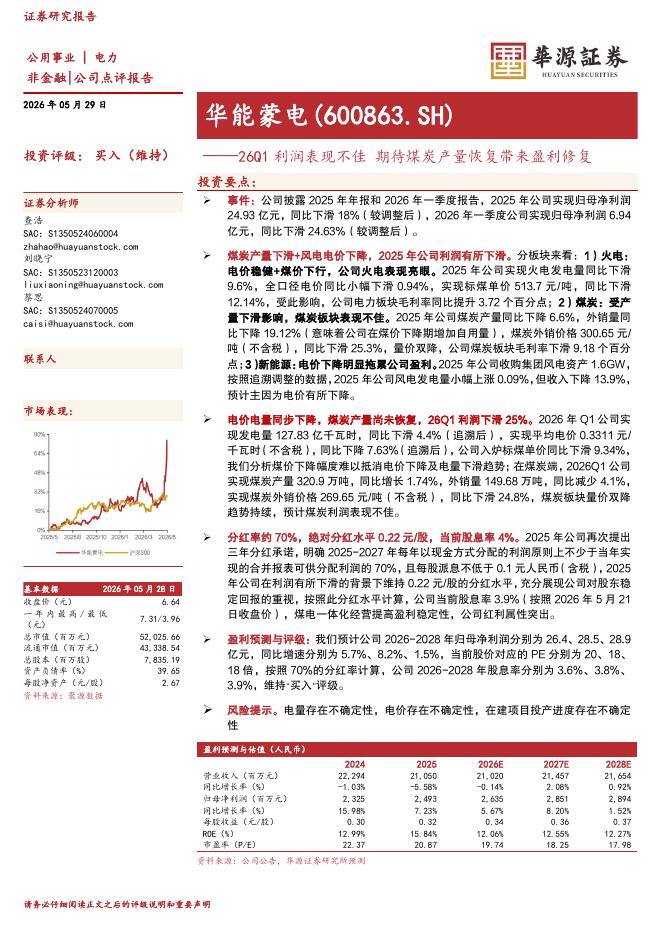

文件列表:

华源证券:华源晨会精粹-260528.pdf |

下载文档 |

资源简介

>

投资要点:

宏观经济利润延续改善,三大链条贡献几何?——兼评4月企业利润数据:2026年1-4月全国规上工企利润累计同比18.2%,前值15.5%;营业收入累计同比5.2%,前值5.0%。宏观政策见效、价格回升叠加AI外需支撑,工企景气度延续向上。工企利润修复斜率显著快于营收,盈利弹性进一步凸显。利润率四因子拆分来看,降本贡献较大、其次为投资收益。利润格局:上游利润占比提升,中游AI贡献,下游相对承压。库存周期:库销比延续高位运行,指向终端需求仍待改善,油价对经济基本面影响趋于显现,短期用好用足既定政策,往后看或需加大预研储备,适时推出增量政策以稳固经济内生动能。往后看,预计企业利润改善具有延续性。当前内需消费疲弱,企业利润改善的底色在于两大输入型因素,一则AI有色外需支撑,二则3月以来地缘冲突下油煤化工链条的涨价与传导贡献增量。考虑到北美AI资本开支指引仍趋上调,近期美伊和谈有所进展但后续油价回落速率和霍尔木兹海峡通航可能偏缓,叠加国内稳步推进统一大市场和“反内卷”,因而企业利润改善的叙事或尚未完结。

风险提示:国内政策不及预期,地缘政治反复超预期,美国经济超预期衰退。

建筑建材/机

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-05-29 更新 3 页

2026-05-29 更新 3 页

2026-05-29 更新 3 页

2026-05-29 更新 26 页

2026-05-29 更新 3 页