文件列表:

华源证券:川恒股份(002895)-2025年报点评:盈利优异分红足,后续多矿投放看好公司长期发展.pdf |

下载文档 |

资源简介

>

川恒股份(002895)

投资要点:

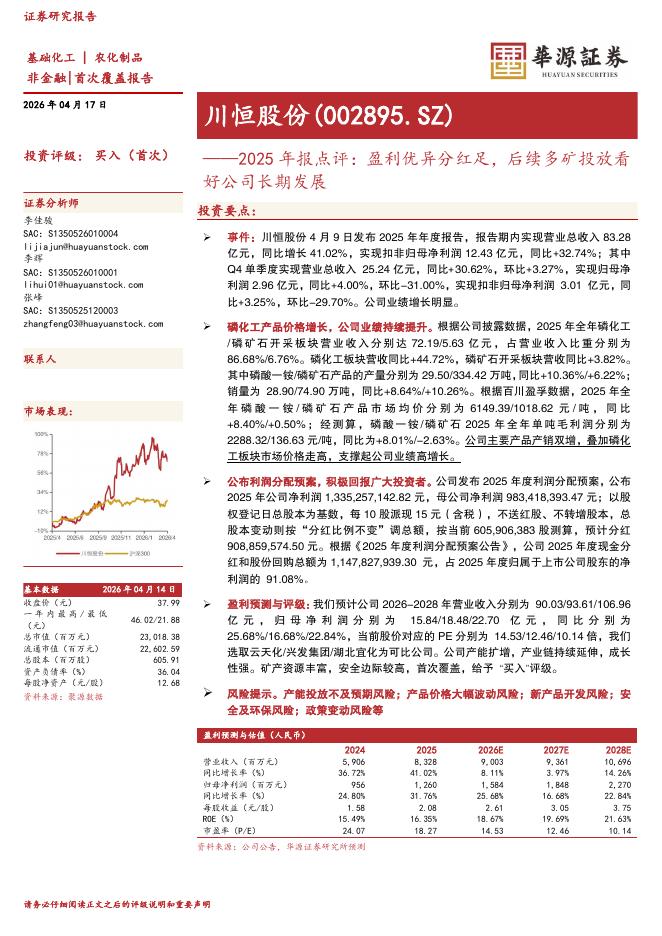

事件:川恒股份4月9日发布2025年年度报告,报告期内实现营业总收入83.28亿元,同比增长41.02%,实现扣非归母净利润12.43亿元,同比

Q4单季度实现营业总收入25.24亿元,同比

利润2.96亿元,同比+32.74%;其中3.01亿元,同

30.62%,环比+3.27%,实现归母净

比

4.00%,环比-31.00%,实现扣非归母净利润

磷化工产品价格增长,公司业绩持续提升。根据公司披露数据,2025年全年磷化工+3.25%,环比-29.70%。公司业绩增长明显。

磷矿石开采板块营业收入分别达72.19/5.63亿元,占营业收入比重分别为86.68%/6.76%。磷化工板块营收同比+44.72%,磷矿石开采板块营收同比+3.82%。其中磷酸一铵/磷矿石产品的产量分别为29.50/334.42万吨,同比+10.36%/+6.22%;销量为28.90/74.90万吨,同比+8.64%/+10.26%。根据百川盈孚数据,2025年全年磷酸一铵/磷矿石产品市场均价分别为6149.39/1018.62元/吨,同比+8.40%/+0.50%;经测算

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-04-19 更新 3 页

2026-04-19 更新 3 页

2026-04-19 更新 5 页

2026-04-19 更新 4 页

2026-04-19 更新 10 页