文件列表:

华源证券:海博思创(688411)-国内储能系统集成龙头海外布局成果有望加快兑现.pdf |

下载文档 |

资源简介

>

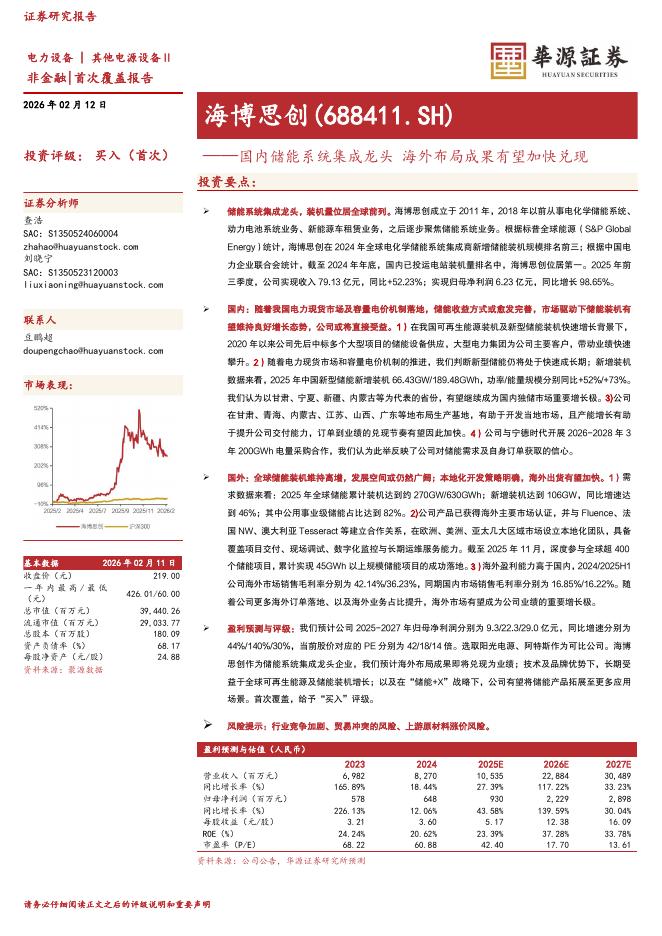

海博思创(688411)

投资要点:

储能系统集成龙头,装机量位居全球前列。海博思创成立于2011年,2018年以前从事电化学储能系统、动力电池系统业务、新能源车租赁业务,之后逐步聚焦储能系统业务。根据标普全球能源(S&PGlobalEnergy)统计,海博思创在2024年全球电化学储能系统集成商新增储能装机规模排名前三;根据中国电力企业联合会统计,截至2024年年底,国内已投运电站装机量排名中,海博思创位居第一。2025年前三季度,公司实现收入79.13亿元,同比+52.23%;实现归母净利润6.23亿元,同比增长98.65%。

国内:随着我国电力现货市场及容量电价机制落地,储能收益方式或愈发完善,市场驱动下储能装机有望维持良好增长态势,公司或将直接受益。1)在我国可再生能源装机及新型储能装机快速增长背景下,2020年以来公司先后中标多个大型项目的储能设备供应,大型电力集团为公司主要客户,带动业绩快速攀升。2)随着电力现货市场和容量电价机制的推进,我们判断新型储能仍将处于快速成长期;新增装机数据来看,2025年中国新型储能新增装机66.43GW/189.48GWh,功率/能量规模分别

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-02-13 更新 18 页

2026-02-13 更新 18 页

2026-02-13 更新 4 页

2026-02-13 更新 38 页

2026-02-13 更新 4 页