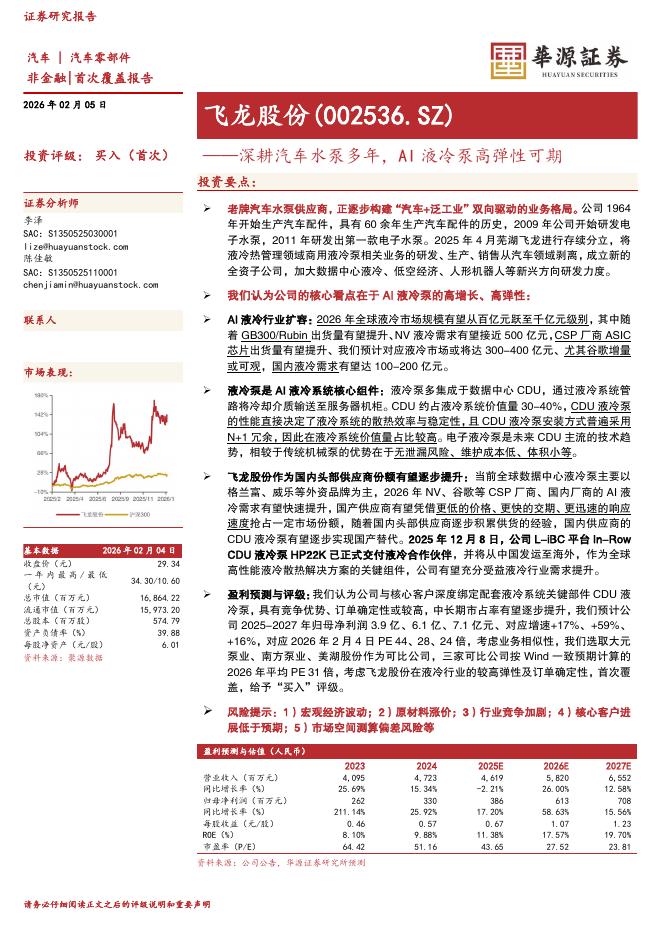

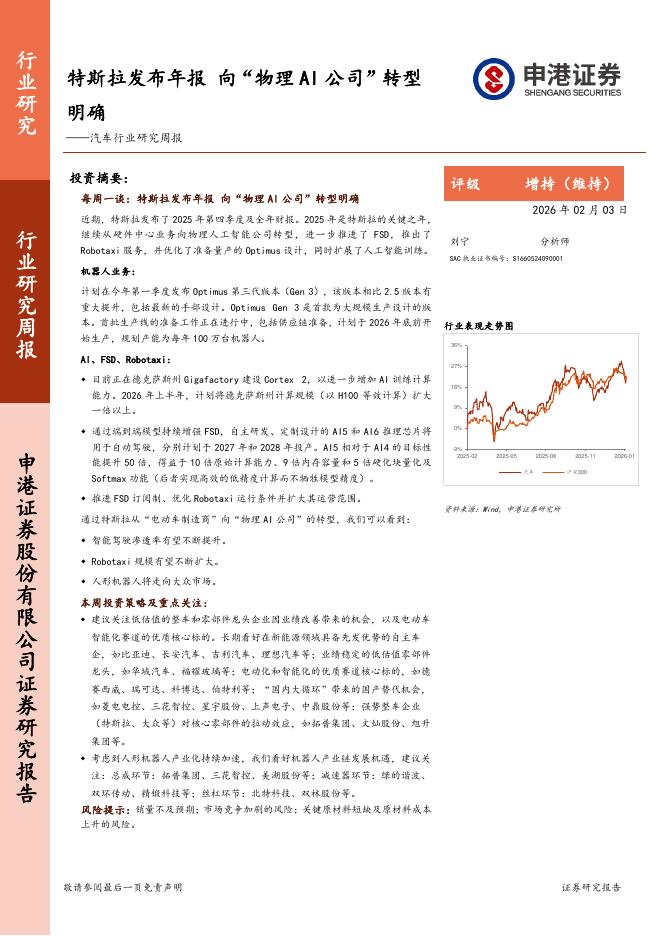

文件列表:

开源证券:汽车行业投资策略:从集成化、国产替代、渗透率三大维度甄选汽车板块投资机会.pdf |

下载文档 |

资源简介

>

整车:自主品牌份额提升大周期有望延续2022年1-10月,自主品牌乘用车累计零售销量为777.3万辆,同比+19.3%,市场份额达46.5%,较2021年提升5.3pcts,其中10月市场份额达51.5%。2022年1-10月自主品牌新能源乘用车累计零售销量为376.3万辆,同比+120.4%,市场份额达84.9%,较2021年提升5.1pcts;其中插电混动车型累计销量为96.8万辆,同比+231.2%,市场份额达90.3%,较2021年大幅提升12.0pcts。2022年1-10月,受益于比亚迪王朝、海洋系列车型放量及广汽埃安销量高增,比亚迪、广汽自主乘用车份额分别较2021年提升3.9pcts、0.6pcts至7.4%、2.7%。2022年1-10月,锋兰达、赛那等新车型放量下,广汽丰田乘用车份额较2021年略有提升,而其余主流合资品牌乘用车份额多数下滑。零部件:从集成化、国产替代、渗透率三大维度甄选投资机会(1)集成化:集成化成为当下产业链变革的重要特征,核心推动力是效率提升、以及降本,例如一体压铸(特斯拉掀起车身制造革命,国内厂商纷纷布局)、热管理集成(具备更低能耗、更宽工作

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-02-07 更新 15 页

2026-02-07 更新 37 页

2026-02-07 更新 12 页

2026-02-07 更新 8 页

2026-02-07 更新 37 页