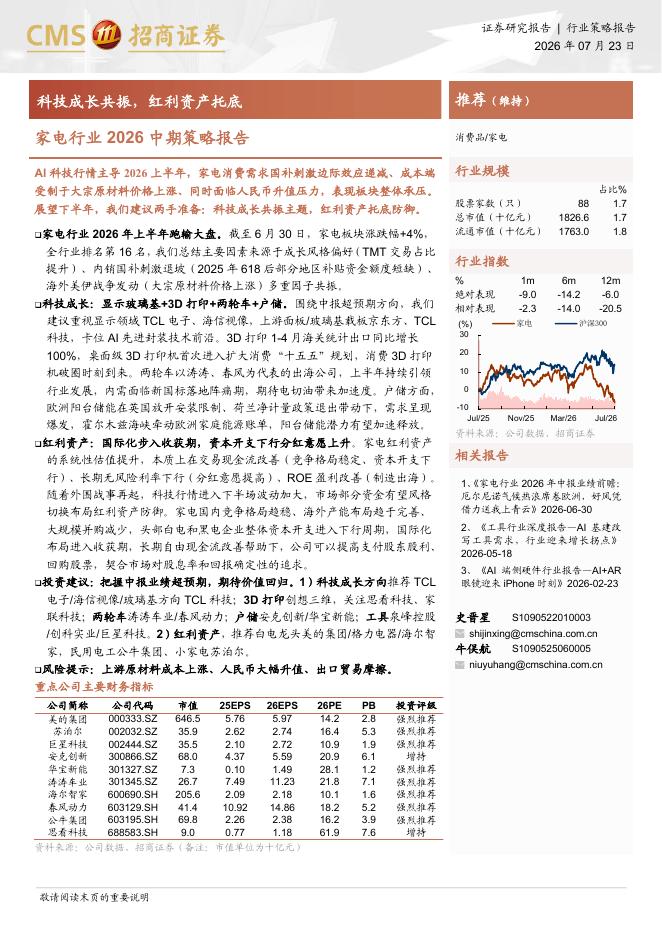

文件列表:

国联证券:小熊电器(002959)-2024年中报点评:需求有所承压,费用拖累盈利.pdf |

下载文档 |

资源简介

>

小熊电器(002959)

事件

2024H1,公司实现营业收入21.31亿,同比-8.97%,归母净利润1.61亿,同比-32.01%,扣非净利润1.23亿,同比-40.40%;2024Q2,实现营业收入9.37亿,同比-14.01%,归母净利润0.10亿,同比-85.89%,扣非净利润0.08亿,同比-84.78%

国内可选小家电需求承压,海外维持增长

国内/海外收入分别同比-11%/+27%,可见压力主要源于国内,消费信心承压背景下,可选消费属性的小家电行业下滑显著;公司Q1/Q2收入分别同比-5%/-14%,压力逐季增大。分渠道看,抖音预计下滑最大,传统电商预计也承压下滑;分品类看,生活/其他小电收入分别同比+2%/+11%,而传统小厨电电动/电热/锅煲/壶类/西式收入分别同比-8%/-14%/-13%/-15%/-18%,总体而言,收入端承压十分显著。

受费用及规模拖累,Q2盈利能力大幅下滑

Q2归属净利率同比-5.5pct,主要因管理/研发费用率提升、其他收益下滑(政府补助)、资产减值损失增加(存货计提跌价);收入下滑背景下,Q2管理/研发费用分别同比+13%/+49%,费率

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-08-11 更新 16 页

2026-08-11 更新 9 页

2026-08-11 更新 4 页

2026-08-11 更新 74 页

2026-08-11 更新 4 页