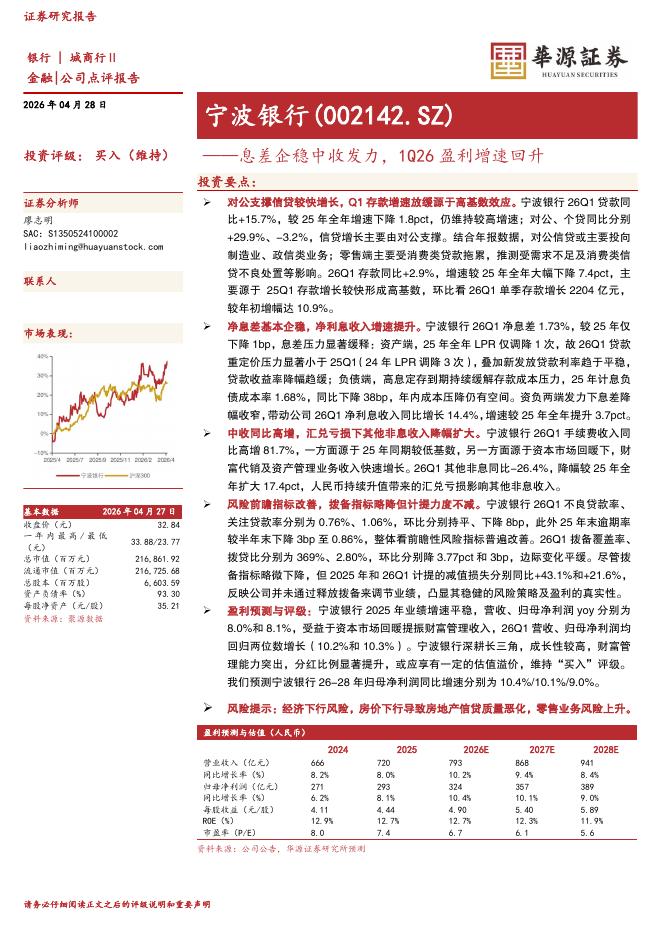

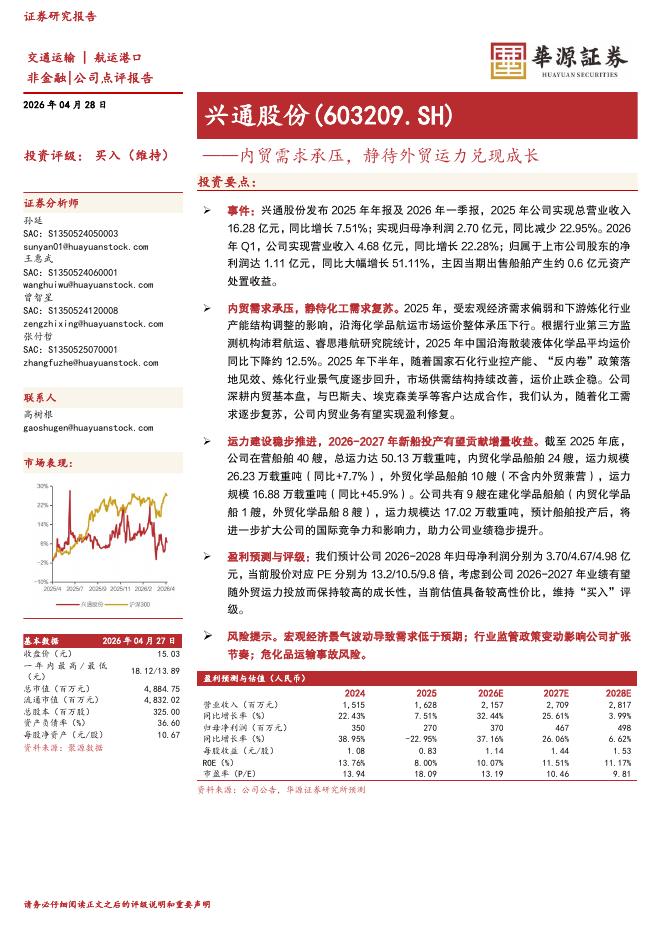

文件列表:

华源证券:招商南油(601975)-26Q1点评:归母净利大增,关注后续地缘催化.pdf |

下载文档 |

资源简介

>

招商南油(601975)

投资要点:

事件:招商南油发布2026年一季报,Q1公司实现营业收入15.68亿元,同比增长14.19%;实现归母净利润4.32亿元,同比增长51.73%;实现扣非归母净利润3.52亿元,同比增长24.68%。

成品油运需求稳定,运力紧张支撑运价,公司处置老旧船舶优化运力结构。1)MR成品油轮市场:2026年一季度,MR成品油轮市场呈现“先稳后升”态势。年初,受制裁导致的贸易重构为需求端提供支撑;进入3月,中东局势升级对全球成品油市场形成系统性供给冲击,进一步加速贸易格局重构,各区域运价走势显著分化。其中,大西洋一揽子平均收益达49,825美元/天,同比大涨118%;亚太一揽子平均收益达30,052美元/天,同比上涨51%;TC7航线平均收益25,085美元/天,同比上升37%。2)内贸原油运输市场:2026年一季度,中国原油进口量同比增长8.9%至14,683.8万吨,拉动国内水运需求上行。受日仪管线输送能力受限影响,主营炼厂自沿海港口向长江沿线转运需求大幅增加;沿海民营大型炼化企业需求稳定,运量小幅增长;海洋油运需求总体平稳。3)公司运力结构方面:公司处置

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-04-30 更新 6 页

2026-04-30 更新 3 页

2026-04-30 更新 5 页

2026-04-30 更新 3 页

2026-04-30 更新 3 页