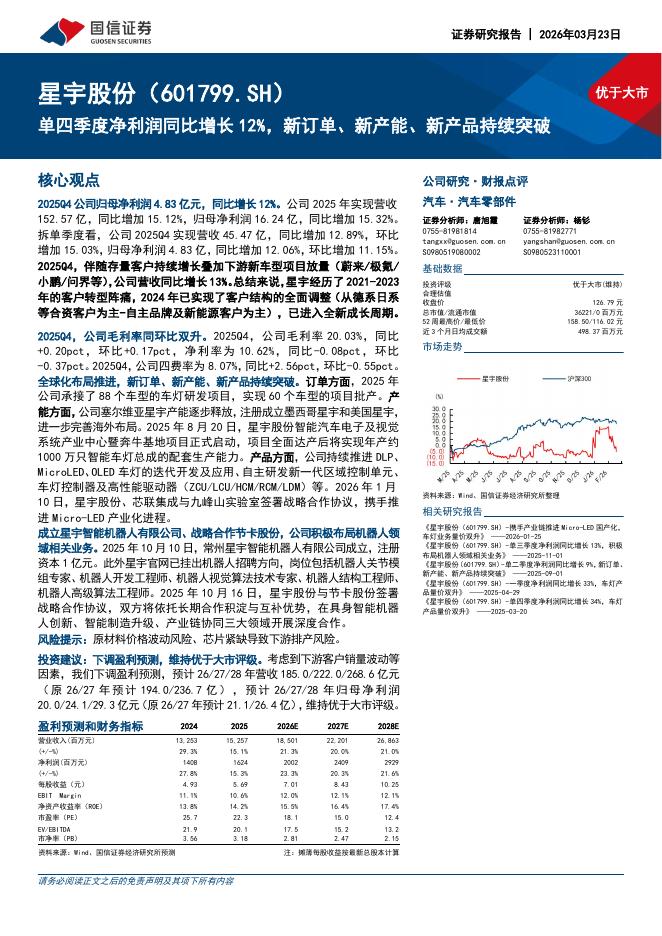

文件列表:

西南证券:拓普集团(601689)-平台型汽车零部件龙头,横向拓展杰出企业.pdf |

下载文档 |

资源简介

>

拓普集团(601689)

投资要点

推荐逻辑:(1)公司]从传统业务内饰功能件和橡胶减震产品持续横向拓展,传统业务占比已降至55%。(2)公司抓住新能源头部客户国产化机会,2020年以来实现快速发展,近年来陆续开拓新客户。(3)轻量化+热管理构筑第二成长曲线,占比提升至39%,汽车电子+驱动执行器构筑第三成长曲线。

产品横向拓展成功,客户持续开拓。公司是行业领先的平台型汽车零部件企业,2015年前收入主要来自内饰功能件和橡胶减震产品,二者合计占比超过90%。15年后公司逐步拓宽业务范围,23年二者占比分别降至33%、22%。21年起公司抓住新能源头部大客户机会,迎来快速增长的黄金发展期,公司与战略客户推行的Tier0.5级合作模式取得示范性成功,19-21年公司总营收CAGR为38.5%,净利润CAGR为47.4%。

轻量化+热管理构筑第二成长曲线。(1)在汽车轻量化背景下,底盘系统业务持续放量,随着铝制底盘占比增加,销量及单价均逐年提高。近年来公司积极拓展特斯拉、RIVIAN、蔚来、比亚迪、吉利等优质客户的中高端车型底盘系统模块项目,营收持续增长,23年营收占比31%,连续第二年成为

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-03-25 更新 14 页

2026-03-25 更新 6 页

2026-03-25 更新 6 页

2026-03-25 更新 3 页

2026-03-25 更新 17 页