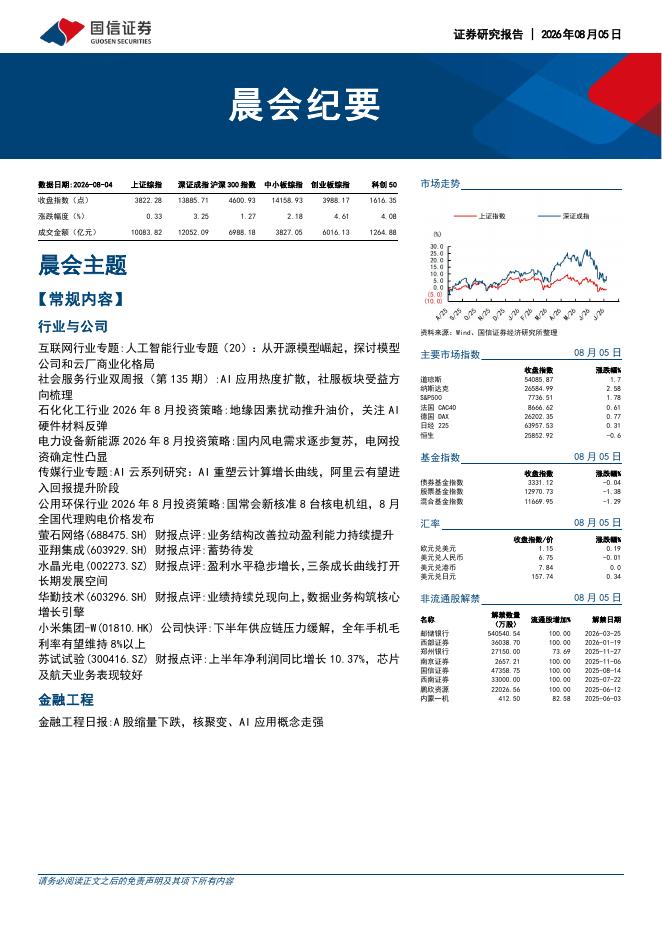

文件列表:

国信证券:成都银行(601838)-2024年中报点评:规模增长较快,拨备覆盖率维持高位.pdf |

下载文档 |

资源简介

>

成都银行(601838)

核心观点

收入利润增速回落。公司2024上半年实现营业收入116亿元,同比增长4.3%,增速较一季度回落2.0个百分点;实现归母净利润62亿元,同比增长10.6%,增速较一季度回落2.2个百分点。上半年年化加权ROE18.0%,同比下降1.0个百分点。从业绩增长归因来看,上半年仍然主要是净息差拖累营收增长、拨备反哺利润。

资产维持较快增长。公司2024年二季度末总资产同比增长16.7%至1.2万亿元,资产增速基本维持稳定,且增速快于行业整体水平。其中存款同比增长14.6%,上半年新增存款主要是定期存款;贷款总额同比增长22.8%,增速较前期回落,其中上半年新增贷款主要是租赁商服行业的对公贷款。公司二季度末核心一级资本充足率8.17%,较年初基本持平。

净息差下降但环比降幅收窄。公司披露的2024上半年日均净息差1.66%,同

比降低26bps,环比去年下半年大约下降5bps,环比降幅有所收窄。净息差下降主要是因为生息资产收益率下降而负债成本刚性。资产端来看,受LPR下行等因素影响,简单估算的上半年贷款收益率环比去年下半年大约降低8bps,生息资产收益率环比下降

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-08-07 更新 15 页

2026-08-07 更新 12 页

2026-08-07 更新 28 页

2026-08-07 更新 15 页

2026-08-07 更新 6 页