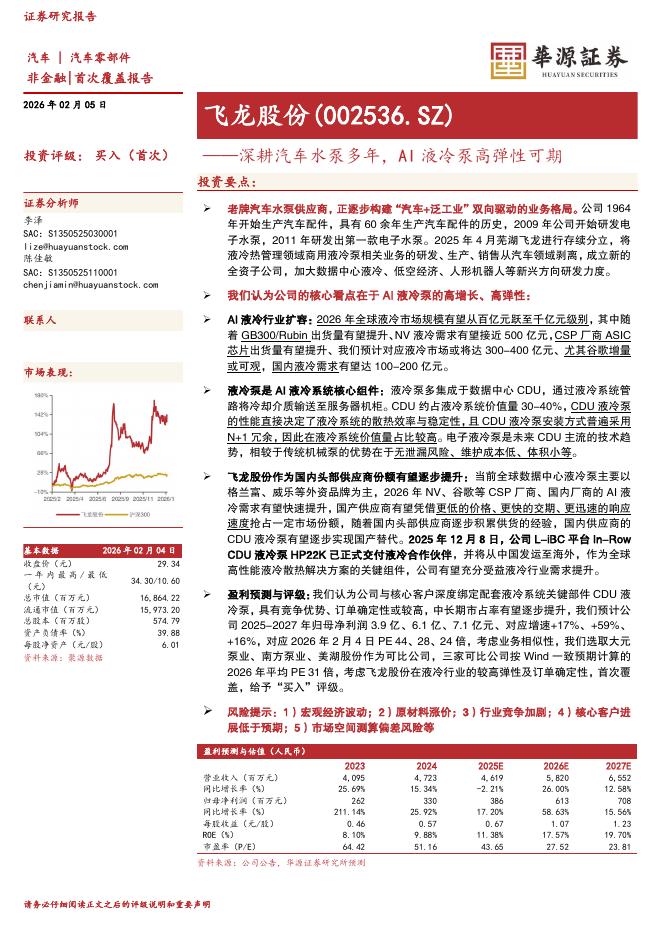

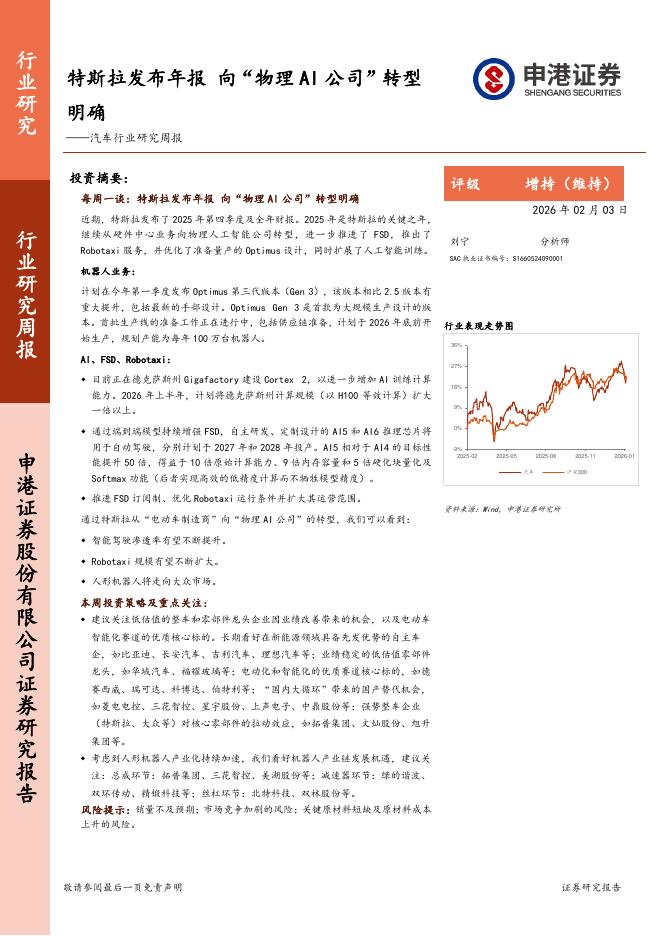

文件列表:

开源证券:沪光股份(605333)-公司首次覆盖报告:客户结构持续优化,电动智能化浪潮注入增长动力.pdf |

下载文档 |

资源简介

>

沪光股份(605333)公司概况:主营汽车线束,业绩有望快速增长公司深耕汽车线束,拥有领先的正向研发及设计能力。公司客户开拓顺利,有望充分受益于电动化和智能化变革带来的发展机遇。随着公司在手订单快速放量,以及募投项目产能逐步落地,公司业绩有望再上一个台阶。我们预计公司2022-2024年归母净利润0.45/2.06/4.00亿元,对应EPS为0.10/0.47/0.92元,对应当前股价PE为213.4/46.6.24.0倍。首次覆盖,给予“增持”评级。汽车线束市场外资占据主导,国产替代空间广阔汽车线束是汽车电路的网络主体,为整车电器电子部件提供电能、信号传输。全球汽车线束行业集中度较高,矢崎、住友电气与安波福等外资品牌占主导地位,2021年CR3达71%。随着电动化自主品牌崛起,汽车线束国产替代进程有望加速。产品ASP提升+客户拓展+产能投放,三大看点助力公司成长(1)电动化增加高压线束需求,用于连接充电口座、高压电池包、逆变器、电机、车载充电机等设备,对线束输送能力、机械强度、绝缘保护和电磁兼容要求较高;智能化增加自动驾驶、智能网联等功能的电子器件用量,高速线束需求量加大。高压线缆和

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-02-07 更新 15 页

2026-02-07 更新 37 页

2026-02-07 更新 12 页

2026-02-07 更新 8 页

2026-02-07 更新 37 页