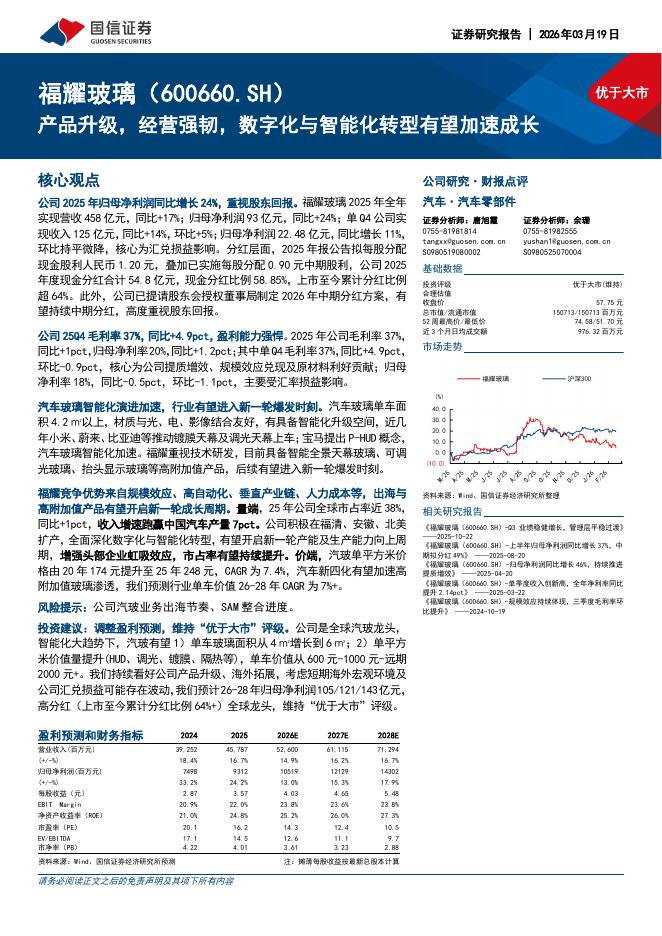

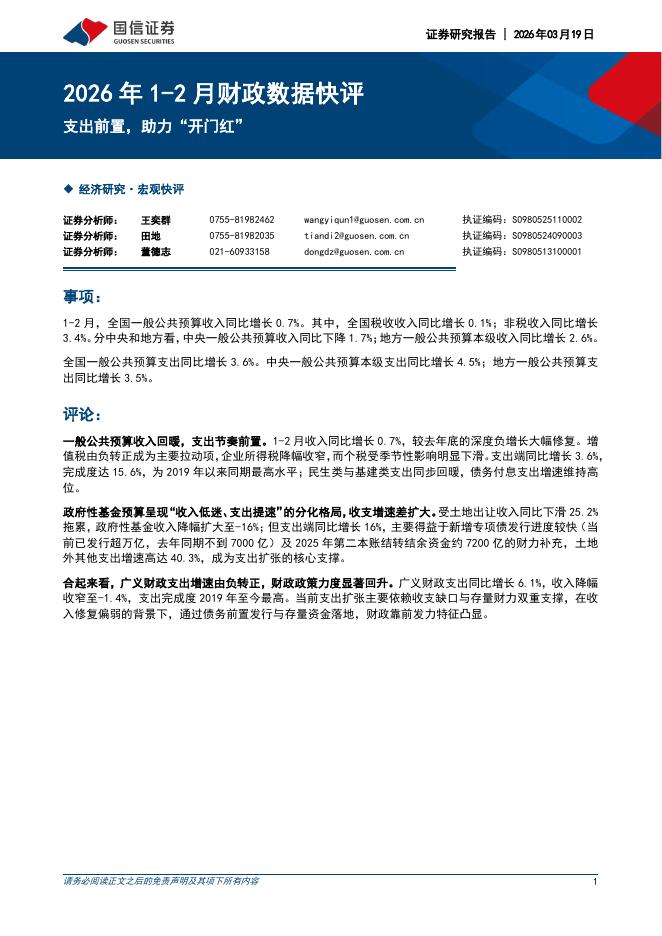

文件列表:

国信证券:宏观经济深度报告有形之手(2):税制改革回顾-260320.pdf |

下载文档 |

资源简介

>

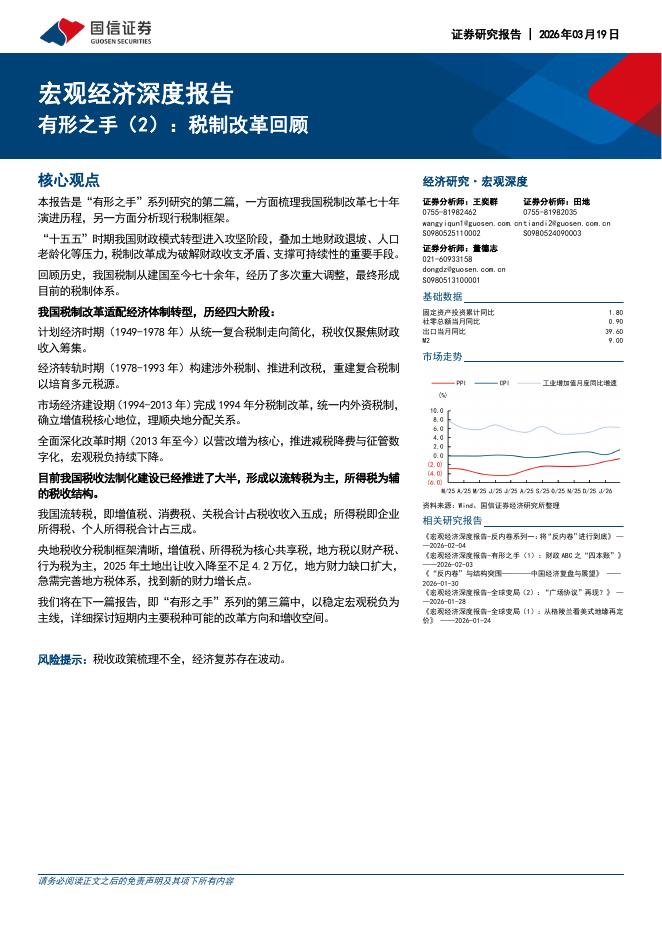

核心观点

本报告是“有形之手”系列研究的第二篇,一方面梳理我国税制改革七十年演进历程,另一方面分析现行税制框架。

“十五五”时期我国财政模式转型进入攻坚阶段,叠加土地财政退坡、人口老龄化等压力,税制改革成为破解财政收支矛盾、支撑可持续性的重要手段。回顾历史,我国税制从建国至今七十余年,经历了多次重大调整,最终形成目前的税制体系。

我国税制改革适配经济体制转型,历经四大阶段:

计划经济时期(1949-1978年)从统一复合税制走向简化,税收仅聚焦财政收入筹集。

经济转轨时期(1978-1993年)构建涉外税制、推进利改税,重建复合税制

以培育多元税源。

市场经济建设期(1994-2013年)完成1994年分税制改革,统一内外资税制,确立增值税核心地位,理顺央地分配关系。

全面深化改革时期(2013年至今)以营改增为核心,推进减税降费与征管数字化,宏观税负持续下降。

目前我国税收法制化建设已经推进了大半,形成以流转税为主,所得税为辅的税收结构。

我国流转税,即增值税、消费税、关税合计占税收收入五成;所得税即企业所得税、个人所得税合计占三成。

央地税收分税制框架清晰,增值税、所得税为核心共享

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-03-21 更新 12 页

2026-03-21 更新 16 页

2026-03-21 更新 8 页

2026-03-21 更新 6 页

2026-03-21 更新 16 页