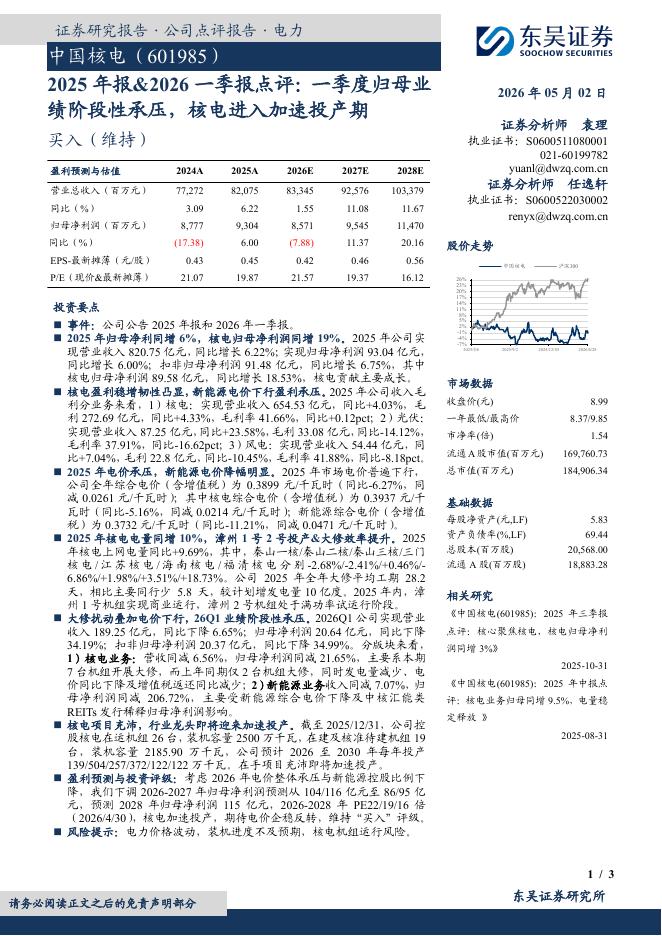

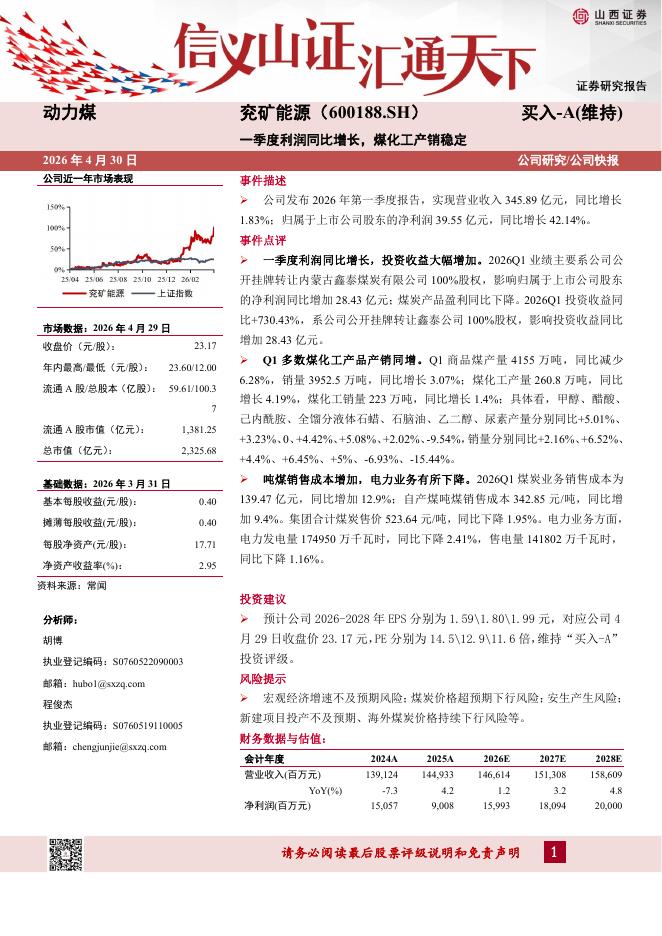

文件列表:

中泰证券:欧晶科技(001269)-2022三季报点评,产品结构持续改善+行业高景气,业绩超预期.pdf |

下载文档 |

资源简介

>

欧晶科技(001269)投资要点事件:10月30日欧晶发布2021年三季报,2021年前三季度,公司实现营收9.39亿元,同比+46.82%;归母净利1.55亿元,同比+34。39%;扣非归母净利1.53亿元,同比+38.42%。单三季度实现营收3.57亿元,同比+69.36%;归母净利0.63亿元,同比+54.11%。超过招股书业绩预期,2022年8月29日招股书预期(公司2022前3季度预计营收8.35-9.23;归母净利润1.34-1.48亿)。收入端:石英坩埚产品结构持续改善(大尺寸+高性能化)。公司收入实现较快增长是由于石英坩埚产品结构改善+新客户开拓带来的需求增加。我们判断未来两年行业仍将维持高景气度,公司产能的逐步释放将进一步带来收入的增长。利润端:产品结构优化叠加行业高景气,量利齐升。公司2022年前三季度毛利率、净利率分别为28.25%、16.47%,盈利水平持续改善。产品结构改善有助于盈利水平的持续改善,实现量利同升,根据solarzoom的数据,石英坩埚硅片环节成本占比为1.81%,在非硅成本中占比14%,石英坩埚的价格有进一步提升的空间;高纯石英砂的紧缺和硅片产

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-05 更新 3 页

2026-05-05 更新 3 页

2026-05-05 更新 3 页

2026-05-05 更新 3 页

2026-05-05 更新 5 页