文件列表:

光大证券:林洋能源(601222)-2022年三季报点评:光伏EPC业务短期承压,储能业务提供全新增长动能.pdf |

下载文档 |

资源简介

>

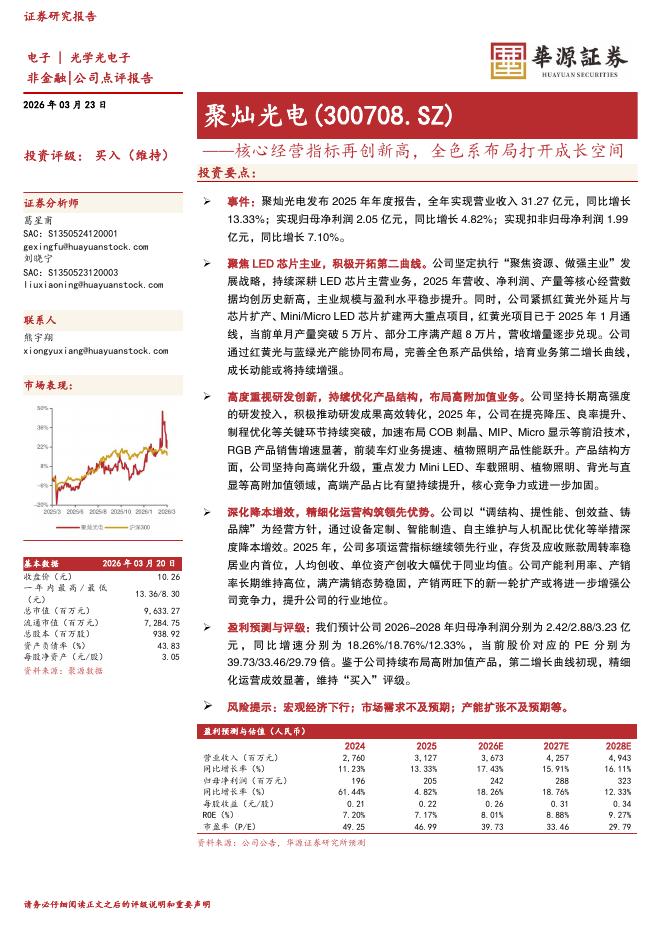

林洋能源(601222)事件:公司发布2022年三季报,2022Q1-3实现营业收入36.02亿元,同比-12.65%,实现归母净利润7.34亿元,同比-13.21%;其中,2022Q3实现营业收入12.82亿元,同比-9.41%,实现归母净利润3.24亿元,同比+7.62%。点评:储能业务全面布局、蓄势待发,将为公司未来发展提供全新增长动能:公司持续完善储能业务布局,深化储能产业链合作,加速储备各类储能项目。在产业链合作方面:与亿纬锂能合资建设年产能10GWh储能磷酸铁锂电池项目,预计22年内建成投产;控股子公司和山东电工时代能源科技有限公司签订战略合作协议。在订单储备方面:公司目前正在江苏、安徽、湖北、内蒙古等地快速有序的推进相关储能项目储备及工作,上半年签署多项储能合作协议,累计储备储能项目资源超4GWh。在商业模式创新方面:公司在行业内率先推广以“集中式共享储能电站”的方式建设新能源配套储能,通过“储能容量租赁+辅助服务收益”的创新商业模式提升新能源发电侧储能的收益。光伏EPC业务整体承压,组件价格高位为核心掣肘因素:2022Q1-3,光伏组件价格持续高位,公司光伏电站投资收益

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-03-23 更新 3 页

2026-03-23 更新 66 页

2026-03-23 更新 9 页

2026-03-23 更新 31 页

2026-03-23 更新 4 页