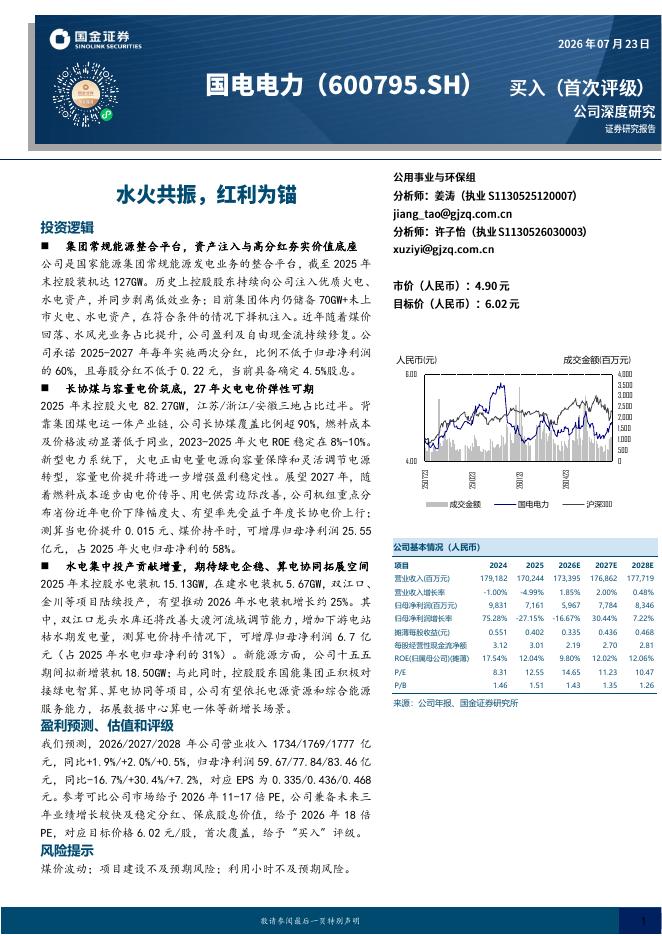

文件列表:

光大证券:阳光电源(300274)-2022年三季报点评:业绩超预期,储能业务加速发展.pdf |

下载文档 |

资源简介

>

阳光电源(300274)事件:公司发布2022年三季报,2022Q1-Q3实现营业收入222亿元,同比+45%,实现归母净利润20.6亿元,同比+37%;实现扣非归母净利润19亿元,同比+31%。其中,Q3单季度实现营收99亿元,同比+39%,实现归母净利润11.6亿元,同比+55%;实现扣非归母净利润11.1亿元,同比+51%。点评:各项费用率显著下降,加强内部精细管理效果显著:2022Q3,公司销售/管理/财务/研发费用率分别为6.7%/1.6%/-3.9%/4.4%,环比-2.9/-0.4/-0.7/-1.1pct。财务费用率大幅下降,主要系美元升值带来的汇兑收益。销售费用率、研发费用率、管理费用率下降主要系营收快速增长带来的摊薄、以及公司加强内部精细管理。光伏逆变器销量维持高增,盈利能力拐点已现。根据我们测算,2022Q1-Q3公司实现光伏逆变器出货约47GW,其中Q3出货约20GW。随着运费的下行、原材料涨价的向下传导、海外出货量占比的提升、户用占比的提升,整个逆变器业务毛利率将会持续修复。储能增长亮眼,“第二成长曲线”将带动公司营收大幅增长。2022年H1公司储能系统全球出

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-24 更新 3 页

2026-07-24 更新 25 页

2026-07-24 更新 4 页

2026-07-24 更新 4 页

2026-07-24 更新 109 页