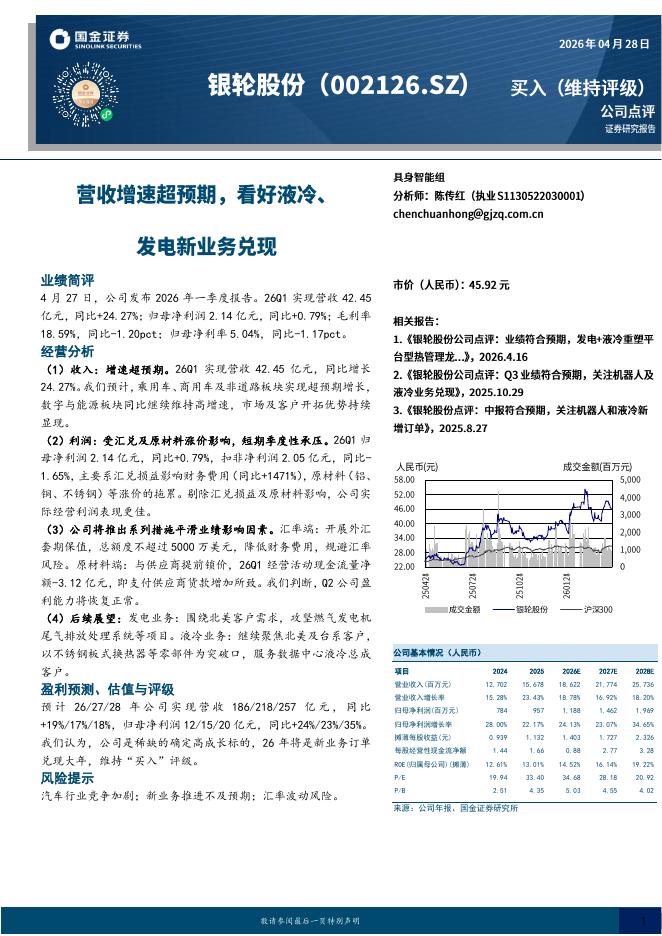

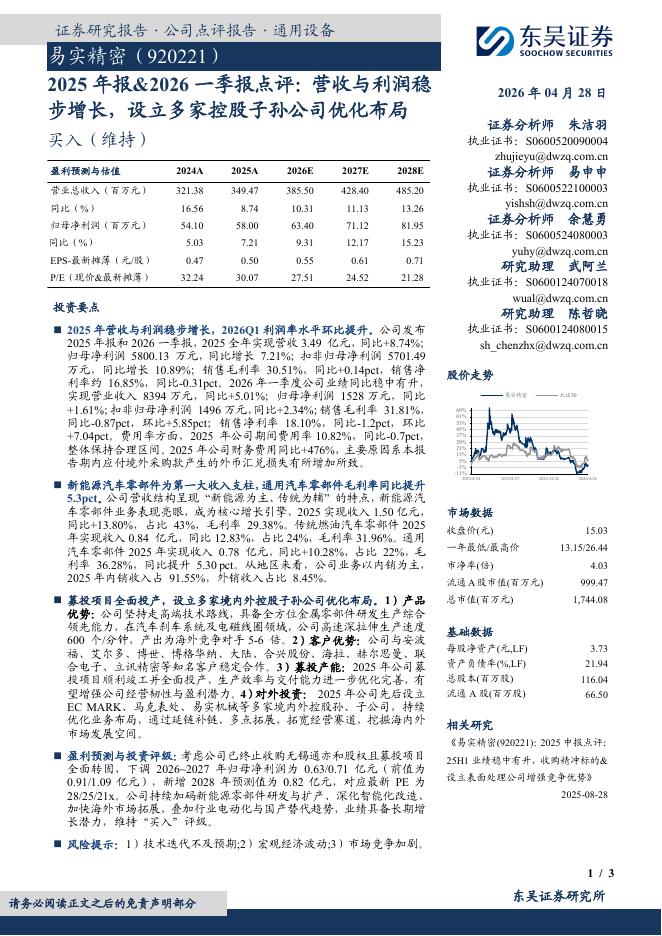

文件列表:

华西证券:文灿股份(603348)-系列点评二十一:业绩加速向上 一体压铸引领行业.pdf |

下载文档 |

资源简介

>

文灿股份(603348)事件概述公司发布三季报:2022Q1-Q3实现营收38.88亿元,同比+31.1%;归母净利润2.59亿元,同比+275.8%,扣非归母净利润2.45亿元,同比+281.1%,位于业绩预告中枢.其中22Q3实现营收14.46亿元,同比+55.1%,环比+20.7%;归母净利润1.22亿元,同比扭亏为盈,环比+115.6%,扣非归母净利润1.16亿元,同比扭亏为盈,环比+122.6%。分析判断:业绩加速向上新能源驱动高成长收入端:公司22Q1-Q3实现营收38.9亿元,同比+31.1%,其中22Q3营收14.5亿元,同比+55.1%,环比+20.7%,公司营收增长强劲,主要系新能源汽车客户的订单增长和百炼整合协同效应显现所致。毛利率:公司22Q1-Q3毛利率为19.4%,同比+1.0pct,其中22Q3毛利率为21.1%,同比+5.2pct,环比+3.9pct,我们判断同环比提升主要受原材料调价机制运行叠加产能利用率提升。费用端:公司22Q3销售费用率、管理费用率、研发费用率、财务费用率为1.2%、5.0%、2.8%、1.1%,同比-0.1pct、-2.5pct、

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-30 更新 3 页

2026-04-30 更新 4 页

2026-04-30 更新 3 页

2026-04-30 更新 4 页

2026-04-30 更新 3 页