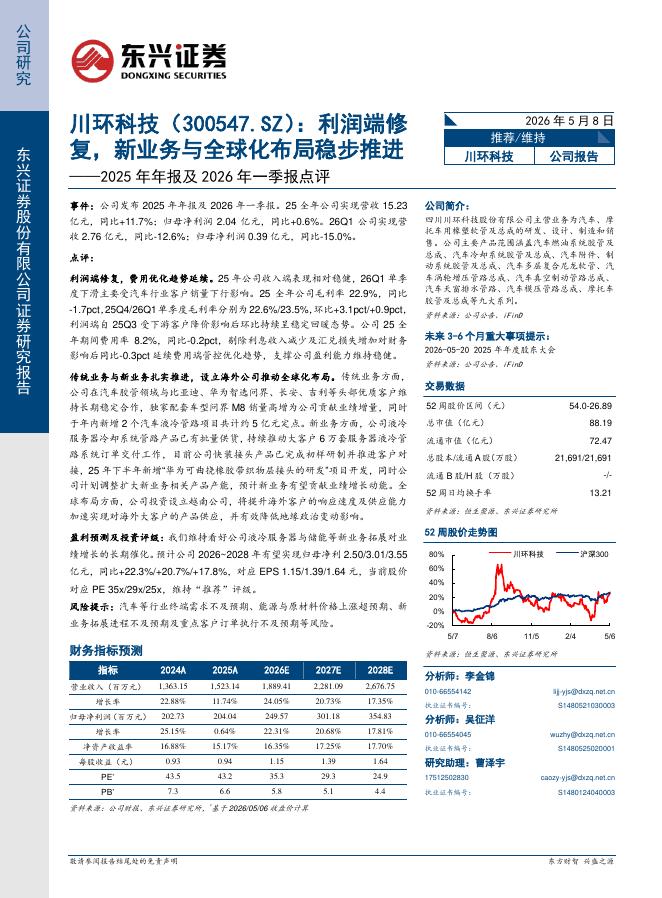

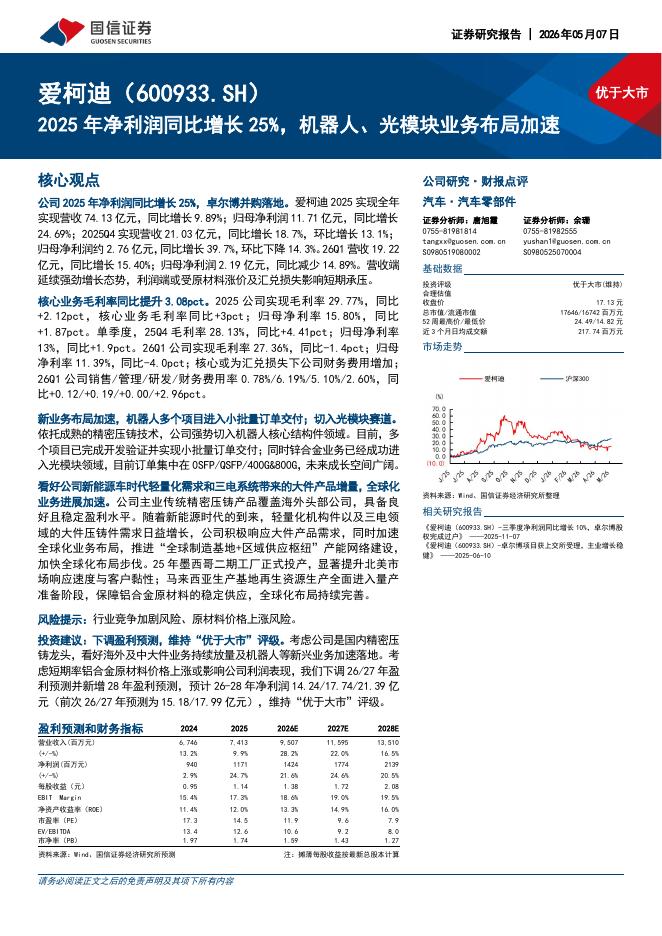

文件列表:

安信证券:明新旭腾(605068)-3季度业绩好于预期,业绩拐点确立.pdf |

下载文档 |

资源简介

>

明新旭腾(605068)事件:公司发布2022年三季报:Q3实现营收2.5亿,同比增长26.08%,归母净利润0.42亿元,同比增长2.68%。业绩好于预期,拐点已经出现。3季度收入环比增长75%,利润端不仅扭亏,且有大幅增长,表现优异。我们认为,收入&利润环比显著改善的核心原因在于:1)超纤定点项目多,新项目陆续量产并贡献收入;2)真皮业务中,小鹏G9、问界M5项目开始量产,已经开始贡献收入,另外,真皮业务的核心客户一汽大众奥迪3季度销量也明显恢复。另外,Q3公司有一部分预计负债转回,预计对业绩改善有一定贡献。总体来说,从3季度的收入、利润看,公司的经营拐点已经出现。收入、毛利率有望持续改善。我们预计公司2022Q4、2023年业绩有望实现进一步改善,核心原因仍然在于:超纤业务持续放量、真皮业务一方面大众奥迪(公司传统核心客户)改善,另一方面新客户有望持续放量。成本端来看,目前真皮原材料价格持续下跌,考虑到公司有一定原料库存,原料价格的下跌未来有望逐步在公司报表端体现,进而带动公司毛利率持续改善。真皮超纤双轮驱动,长期成长逻辑好。我们认为,公司的长期核心成长逻辑在于:超纤业务持续高速

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-09 更新 5 页

2026-05-09 更新 16 页

2026-05-09 更新 20 页

2026-05-09 更新 5 页

2026-05-09 更新 8 页