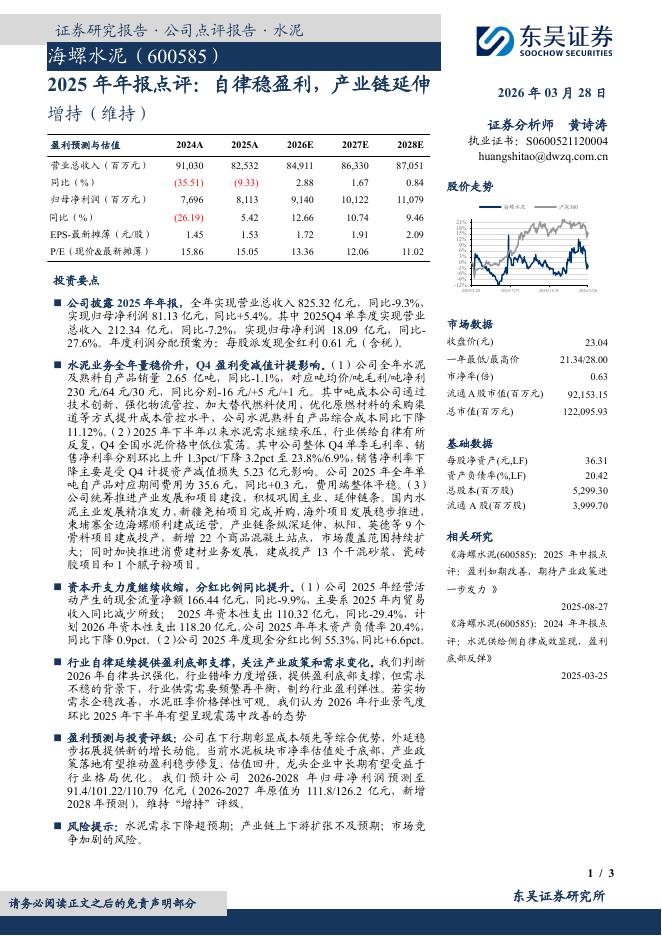

国信证券:垒知集团(002398)-2021年报及2022年一季报点评:成本端制约业绩表现,积极布局开拓区域市场

文件列表:

国信证券:垒知集团(002398)-2021年报及2022年一季报点评:成本端制约业绩表现,积极布局开拓区域市场.pdf |

下载文档 |

资源简介

>

垒知集团(002398)全年营收稳步增长,利润端有所承压。2021年公司实现营收49.18亿,同比+27.05%,归母净利润2.72亿,同比-27.00%,扣非后归母净利润2.40亿,同比-29.48%,EPS为0.38元/股,拟10派0.8元(含税),符合此前业绩快报,在市场环境不佳的情况下,公司积极抢占份额,实现营收规模显着增长,受原材料成本上涨影响,利润端有所承压。2022年Q1公司收入8.83亿,同比-0.92%,归母净利润0.55亿,同比-23.16%,业绩下降主要由于疫情管控导致公司部分区域混凝土外加剂销售受到制约,以及部分费用小幅增加。两大业务全年收入齐升,盈利水平受成本端制约。公司全年外加剂和技术服务检测业务收入分别为30.68亿(+15.98%)和5.12亿(+6.49%),外加剂销量实现166万吨,同比+15.28%;两大业务毛利率分别为18.95%(-4.12pct)和31.31%(-11.77pct),净利率分别为5.18%(-3.36pct)和7.19%(-12.9pct)。费用管控优化,期间费用率实现11.42%,同比-0.7pct,其中销售/管理/财务/研

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-03-29 更新 3 页

2026-03-29 更新 4 页

2026-03-29 更新 29 页

2026-03-29 更新 5 页

2026-03-29 更新 4 页