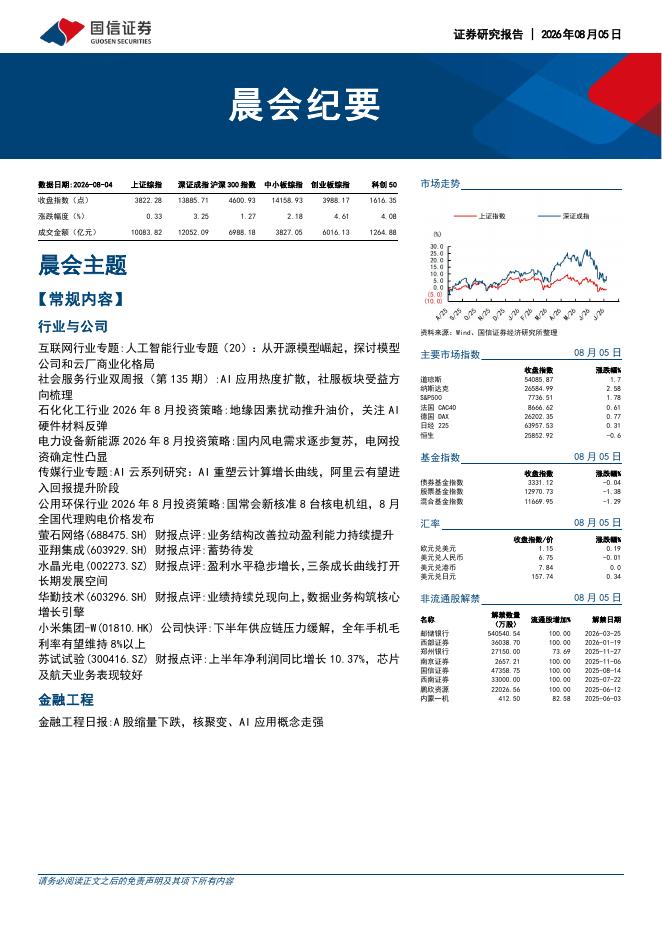

文件列表:

国信证券:中国太保(601601)-保险主业量价齐升,投资收益显著改善.pdf |

下载文档 |

资源简介

>

中国太保(601601)

核心观点

核心指标表现亮眼,投资收益贡献突出。2025年公司实现营业收入4351.56亿元,同比增长7.7%;归母净利润535.05亿元,同比增长19.0%。业绩高增主要受益于资本市场回暖,推动公司总投资收益率达5.7%,同比提升0.1个百分点。同时,2025年保险服务收入达2889.10亿元,同比稳定增长3.4%。单季度看,2025年Q4实现营业收入902.52亿元,归母净利润78.05亿元.寿险:NBV增长强劲,价值转型成果兑现。2025年,太保寿险NBV同比大幅增长40.1%,NBVMargin提升3.2个百分点至19.8%。从渠道来看,2025年银保渠道规模保费达616.18亿元,同比增长46.4%,其中新保期缴规模保费同比增长43.2%。公司在拓展国有大行网点的同时,注重提升期缴业务占比,推动价值贡献稳步提升。个险方面,渠道转型聚焦“职业化、专业化、数智化”,月人均首年规模保费达63,605元,同比增长17.1%。2025年,公司大力发展浮动收益型产品,其中分红型保险新保期缴规模保费达221.56亿元,在新保期缴中的占比已提升至50%,其中代理人渠道

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-08-07 更新 15 页

2026-08-07 更新 12 页

2026-08-07 更新 28 页

2026-08-07 更新 15 页

2026-08-07 更新 6 页