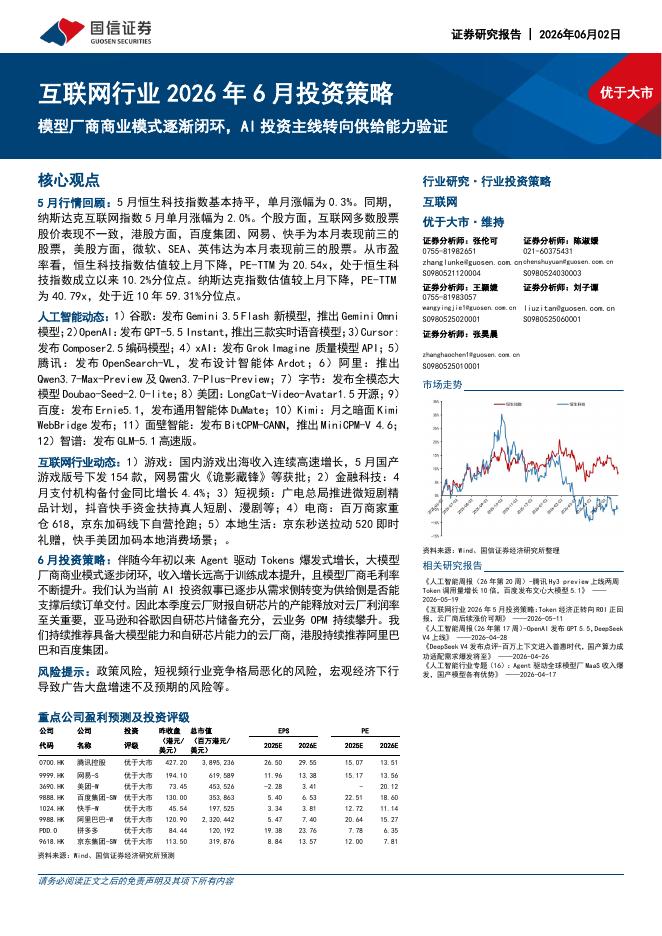

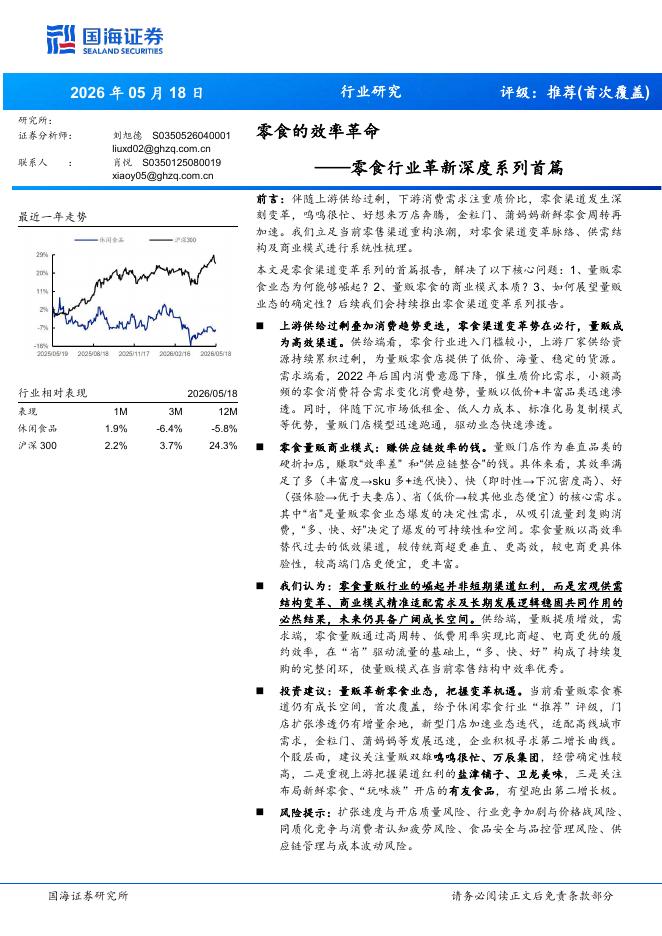

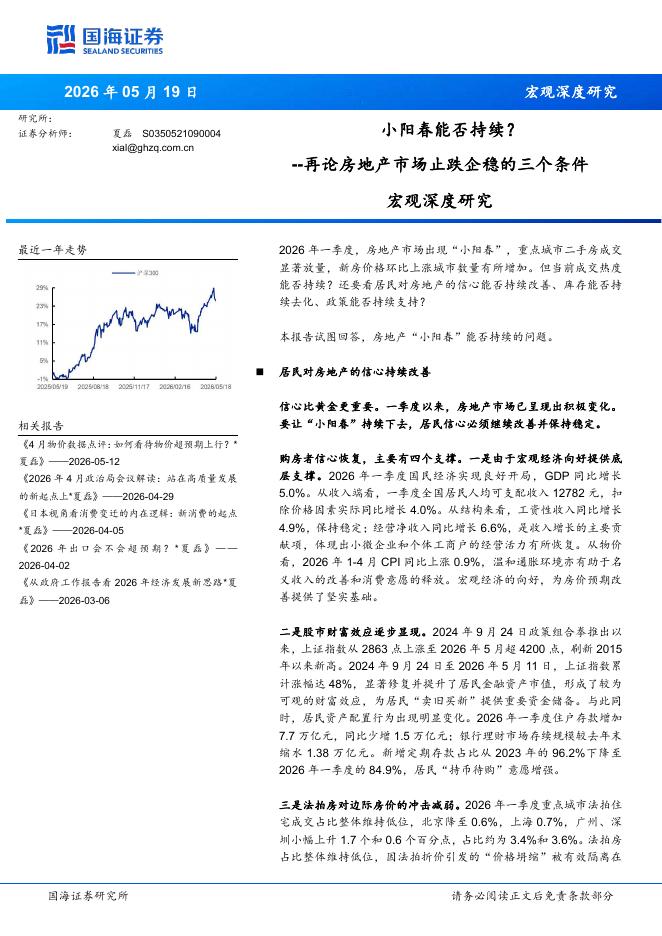

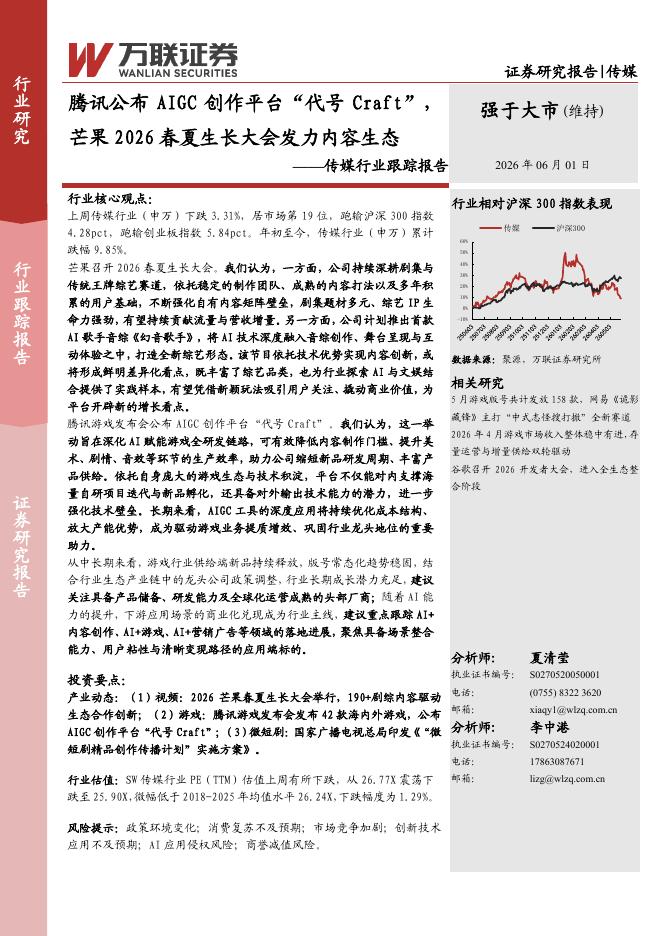

文件列表:

国海证券:三七互娱(002555)-2022年一季报点评:海外收入占比持续提升,关注自研产品出海表现.pdf |

下载文档 |

资源简介

>

三七互娱(002555)事件:公司公告2022年一季报,实现营业收入40.9亿元,yoy+7.1%,归母净利润7.6亿元,yoy+550.8%,归母扣非净利润7.6亿元,yoy+19774.3%。投资要点:公司2022Q1归母净利润实现550.8%的同比增长,海外收入占比超34%。2022Q1收入40.9亿元(yoy+7.1%,qoq-0.4%),归母净利润7.6亿元(yoy+550.8%),主要系重点产品进入业绩释放期,海内外业务稳步推进:①重点出海产品《末日喧嚣》2020年8月上线,2021Q1处于推广期,2022Q1产品进入业绩释放期,稳定贡献利润;②由于公司游戏业务具有先投入后回收的特征,2021Q1新上线《荣耀大天使》《斗罗大陆:武魂觉醒》《绝世仙王》等产品,造成当期销售费用增长率高于营收增长率,对2022Q1净利率产生阶段性影响,而2022Q1这些产品已进入成长期,且产品生命周期不断延长,持续贡献利润;③国内《斗罗大陆:魂师对决》《云上城之歌》及其他产品表现稳定。2022Q1公司海外市场营业收入超14亿元,同比增长超45%,海外收入占比超34%,较2021年全年增长4.8p

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-04 更新 13 页

2026-06-04 更新 17 页

2026-06-04 更新 17 页

2026-06-04 更新 20 页

2026-06-04 更新 7 页