文件列表:

光大证券:华特达因(000915)-2021年年报点评:治理改善+主业聚焦,儿童药龙头扬帆远航.pdf |

下载文档 |

资源简介

>

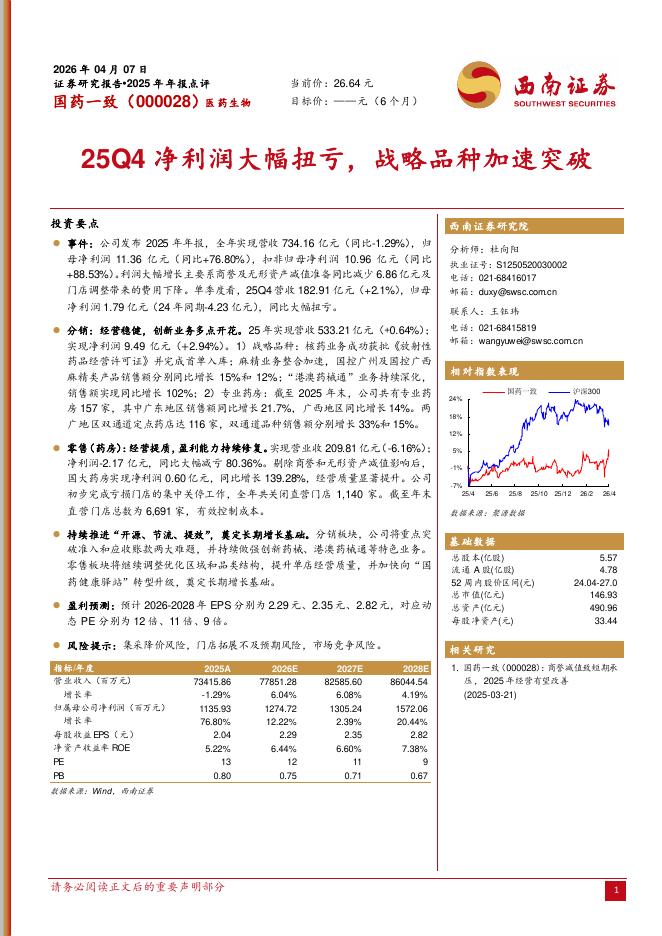

华特达因(000915)要点事件:公司发布2021年年报,实现营业收入、归母净利润、扣非归母净利润分别为20.27/3.80/3.56亿元,同比+11.32%/30.78%/33.51%。经营性净现金流7.56亿元,同比+2.76%;EPS1.62元。拟向公司全体股东每10股派发现金红利8.0元(含税),股利支付率为49.30%。业绩符合市场预期。点评:年底控货、新品投入和激励费用影响单季度业绩,提价后动销情况良好。2021Q4公司实现营收、归母净利润、扣非归母净利润分别为4.55/0.62/0.53亿元,同比+0.11%/-2.70%/+5.02%,增长放缓估计与环保资产剥离、激励费用预提、达因药业新品投入和渠道控货有关。而核心子公司达因药业全年增长强劲,2021年实现营收和净利润分别为14.73/6.63亿元,分别同比+31.01%/32.61%。达因药业作为支柱性子公司,其收入占公司总收入的72.65%,来自其的利润占公司归母净利润的90.95%。2021H1和H2达因药业收入分别为7.49亿和7.24亿,净利润分别为3.92亿和2.71亿,下半年达因药业净利率为38.00%,相

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-10 更新 6 页

2026-04-10 更新 6 页

2026-04-10 更新 7 页

2026-04-10 更新 6 页

2026-04-10 更新 34 页