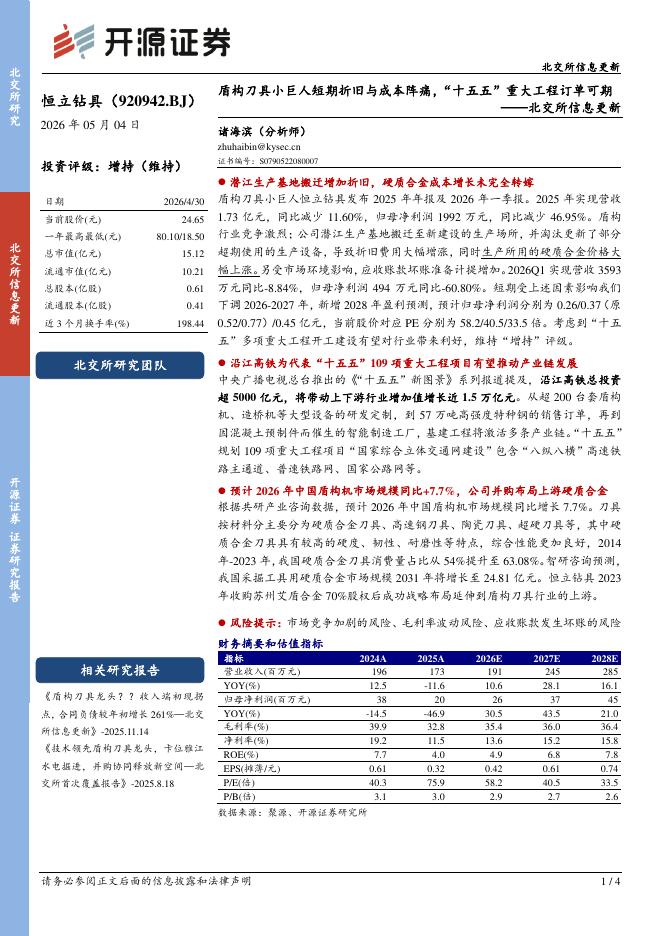

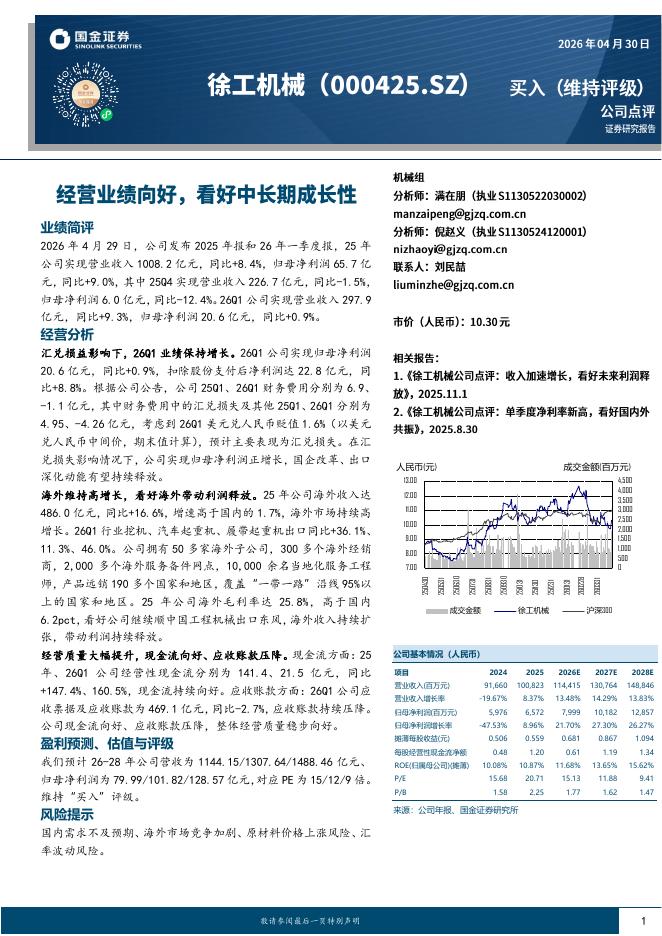

文件列表:

西南证券:江山欧派(603208)-大b改善+小b快速放量,有望迎估值业绩双击.pdf |

下载文档 |

资源简介

>

江山欧派(603208)投资要点事件:近期公司门墙柜一体化产品面市,我们对公司的投资逻辑进一步梳理。2021年受地产商竣工回款节奏影响,压制公司业绩增速和估值表现,但当前公司的经营情况已经发生较大改变:1)地产商回款情况边际向好,现金流有望底部改善;2)随着龙头地产商的市占率提升,大B工程业务竞争格局向好;3)2022年家装业务占比有望快速提升,家装新业务为全款后货模式的现金流业务,家装业务占比提升且快速增长有望带动公司价值重构,估值和业绩有望在22年迎来戴维斯双击。大B业务底部改善,现金流压力减弱,基本盘稳定。2021年受地产商竣工节奏放缓影响,公司工厂发货有所滞后,此外由于缩减个别账期较长的地产商供货,大B业务下半年增速回落。公司通过深耕优质地产商,已成为万科、保利木门品类重要供应商,反映出公司较强的生产制造和落地服务能力。新开拓华润、龙湖等客户,目前在手合同订单充裕;新品类入户门、防火门预计22年贡献新增量。随着地产商集中度提升及信贷政策逐步放松,公司的品牌和稳定供应优势将进一步凸显,供应格局和市占率有望随着地产龙头提升。同时公司通过招募工程代理商的方式覆盖区域型地产商,工程代理

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-07 更新 4 页

2026-05-07 更新 15 页

2026-05-07 更新 4 页

2026-05-07 更新 14 页

2026-05-07 更新 32 页