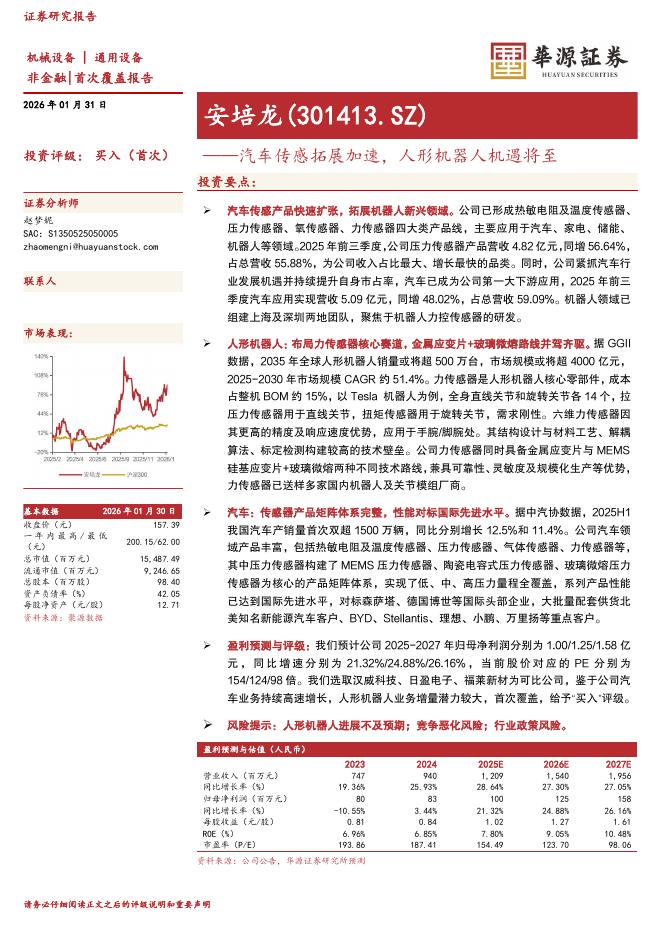

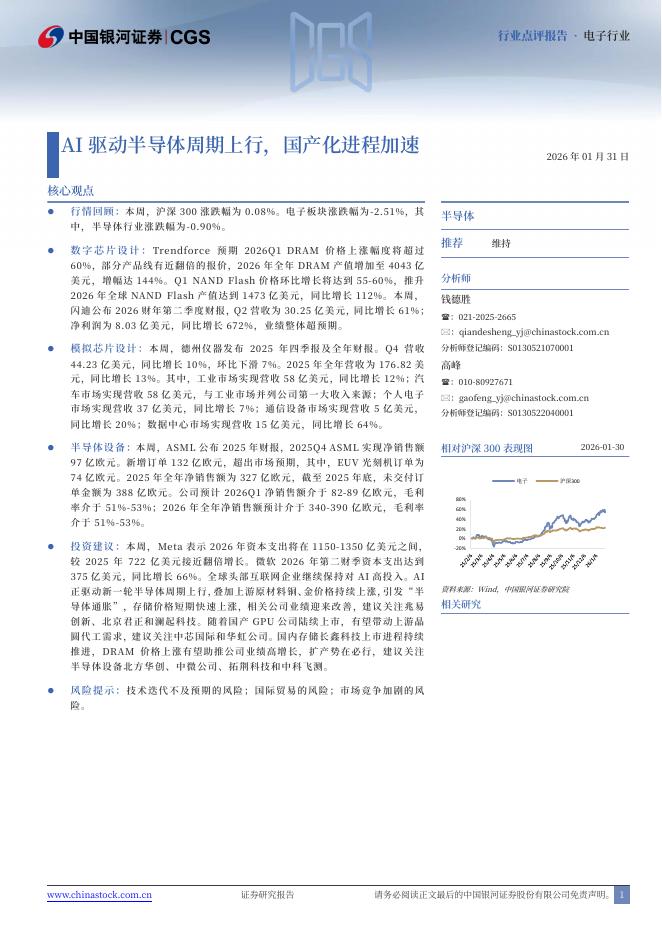

文件列表:

开源证券:崇达技术(002815)-公司首次覆盖报告:公司迎来困境反转,有望成为内资高端PCB新贵.pdf |

下载文档 |

资源简介

>

崇达技术(002815)2021Q3业绩拐点明确,公司迎来困境反转,给予“买入”评级公司逐步走出中小批量PCB的利基市场,采取大客户战略并积极拓展国内市场。在转型过程中,公司克服了经营策略由技术驱动转向成本驱动、直销客户储备的两大难题。公司业绩迎来单季度反转,2021Q3单季度归母净利润实现2.1亿元,YoY+101.6%,是自2020Q3以来首个增速转正的季度。我们预计2021-2023年公司营业收入62.1/75.4/86.3亿元,归母净利润为6.5/8.5/10.4亿元,对应EPS为0.74/0.97/1.18元,PE为20.7/15.7/12.9倍,首次覆盖,给予“买入”评级。技术累积丰厚,国内高端数通PCB领域新贵公司凭借中小批量高端定制化订单经验,制程能力逐步对标龙头厂商。从PCB最高层数、完成尺寸、厚度指标看,与头部厂商接近,前期公司高端产品量产经验不足,目前公司已取得高端超算、服务器、基站背板订单,提升制程良率能力。数通领域PCB的发展机遇将由通信设备板逐步切换至网络设备板及计算机/服务器用PCB。根据Prismark预测,2020-2025年服务器/存储类PCB的行业

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-02-03 更新 3 页

2026-02-03 更新 2 页

2026-02-03 更新 20 页

2026-02-03 更新 6 页

2026-02-03 更新 4 页